我国出租车打车APP模式

相关报告

- 2016-2022年中国汽车传感器行业市场深度调查研究及投资咨询报告(2015-11-30)

- 中国汽车传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国汽车传感器行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2014-2018年中国汽车传感器行业深度调查暨市场分析报告(2014-05-07)

- 2015-2020年中国车联网导航行业市场重点层面调查研究报告(2015-10-17)

- 2015-2020年中国汽车传感器行业市场主要领域调查分析报告(2015-10-17)

- 2015-2020年中国车联网导航行业市场调查研究及投资发展分析报告(2015-05-27)

- 2015-2020年中国汽车传感器行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2019版电动汽车行业企业建设项目可行性研究报告(2014-10-24)

- 2015-2020年中国汽车传感器行业市场重点层面调查研究报告(2015-10-17)

第二种汽车共享模式是出租车打车APP,可以看作极短期类的汽车共享形式;它与出租车系统对接或采用加盟模式,以出租车司机作为统筹运营者,实现不同时段有出行需求的人的汽车共享、提高车辆利用效率。

全球打车APP市场的地域分割程度目前较高。

国外主流打车APP包括Uber、Hailo、Lyft等。其中,Uber是汽车共享行业巨头,早期专注于相对高端的商务租车业务UberBlack,后继续业务扩张、推广了平民型打车APP服务UberX等,其业务遵循“轻资产”模式,公司本身不拥有车辆、但广泛与专业租车公司、出租车和个人车主对接,通过业务撮合达成汽车共享目标,目前已经广泛覆盖了全球55个国家的266个城市。相比之下,Lyft和Hailo则专注于地区市场,分别着力于覆盖全美各大城市和亚欧国家。

中国国内市场则基本由滴滴打车和快的打车占据。在中国,打车APP与传统路边打车和电召的方式基本各占据50%市场份额;其中,打车APP市场又几乎被滴滴打车和快的打车两家对半瓜分,行业集中度很高。

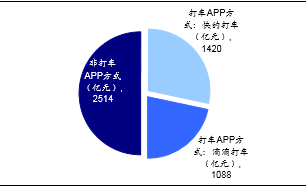

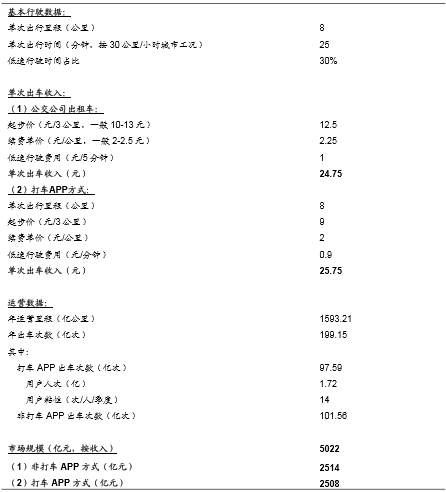

按照出租车每单平均运营距离为8公里测算,国内出租车行业的市场规模按总收入计在5025亿元左右,其中,打车APP方式规模2513亿元、占50%左右,几乎与现场叫车、电召等其他方式各占半亿江山。如果考虑到打车APP叫来的部分车辆属于已停运但未销号的原出租车司机或私车,那么打车APP的市场占有率甚至更高。

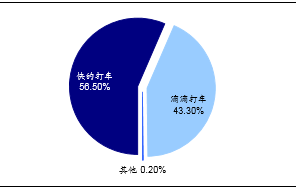

进一步的,根据易观智库产业数据库的季度监测数据显示,截至2014年12月,基于主流应用商店下载和激活量、厂商披露资料等数据基础,中国打车APP累计账户规模达1.72亿人次;其中快的打车、滴滴打车分别占有56.5%、43.3%的比例,合计超过99%,已覆盖城市分别达360和300个。尤其在两者合并后,国内打车APP市场疑似已形成国内寡头垄断局面,而随着APP的不断推广,其用户黏性也已提升通过补贴等促销手段和用户体验的提升分别提高至15.82和12.55次/人/季度。

中国打车APP市场份额(2014Q4)

中国打车市场份额估测(2014Q4)

我国出租车市场的收入规模和市场占比测算

本文地址:http://www.zwzyzx.com/show-333-210207-1.html

相关资讯

- 汽车转向泵行业上下游关系情况(2015-05-03)

- 中达股份(600074):汽车夜视仪前景无限,中国智能汽车标杆企业(2016-06-30)

- 智能汽车的32家标的公司(2016-05-26)

- 奔驰安全技术汇总(2016-05-26)

- 汽车电子的分类情况(2015-07-08)

- 汽车内饰件应用领域集中在汽车制造业(2014-08-05)

- 全球汽车保有量情况(2014-05-28)

- 德、日车企平均油耗最低,自主品牌好于韩系(2016-08-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》