2017年乘用车市场展望

相关报告

- 2013-2014年全国客车制造企业信息调查暨行业分析报告(2014-05-19)

- 2016-2022年中国新能源客车区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国新能源客车行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国电动客车行业市场重点层面调查研究报告(2015-10-15)

- 2015-2019年中国新能源汽车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2020年中国乘用车变速器行业运行研究及市场投资发展分析报告(2015-05-26)

- 2015-2019年中国电动客车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2020年中国客车行业市场主要领域调查分析报告(2015-10-15)

- 2015-2020年中国乘用车变速器齿轮行业市场主要领域调查分析报告(2015-10-16)

- 2015-2019年公路客车项目商业计划书(2014-10-24)

潜在增速,经济L型,短期压力依然大(2017年地产周期大概率走弱),我们认为乘用车内生增速在4.5%左右的概率较大,以2014年销量为基础,2015-2017年理论累计销量为6450万辆。

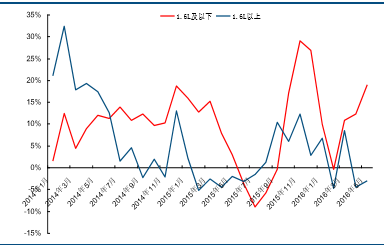

透支幅度,2015年9月后增速提升与政策有关,与内生反弹也有关系(1.6L以上车型的增速也在抬升),我们预计2015、2016年分别透支量为52、87万辆。

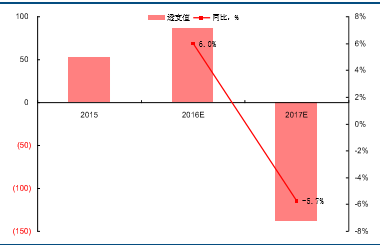

预计2017年乘用车销量为2110万,同比-6%,但考虑厂商可能做一定价格上的让步,预计销量增速将在个位数负增长附近。

分排量车型销量同比,%

乘用车销量预估值(2017年),万辆

关于车价,去年刺激政策未带来价格好转,以目前供给端预期看,大家对销量普遍预期不高(5月部分厂家主动减产,降终端库存),价格有压力,但依然可控,其中自主品牌压力相对较大(预期高)。

对于2017年的乘用车价格变化,我们认为压力会比较大(因为中国乘用车市场没经历过年度级别负增长)。

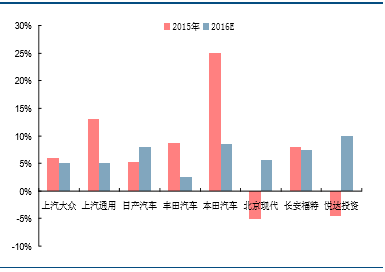

合资公司销量预期(2016年)

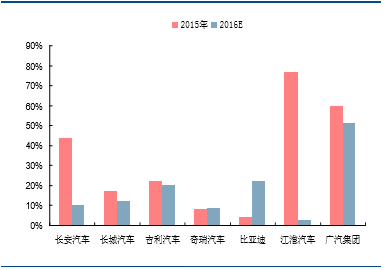

自主公司销量预期(2016年)

关于产能利用率,单纯看产能误差比较大(整车公司产能弹性大),可以作为环比趋势跟踪,反应行业供需关系更重要因素是主流车厂预期。

对于2017年盈利,我们预计下降压力会比较大,因为明年大概率全年负增长是乘用车行业从未经历过的(即使在2008年金融危机),这可能会造成供给端预期与实际需求的偏差。

汽车行业利润率走势,亿%

整体而言,我们认为2017年乘用车价格/利润率均会面临挑战,但与其说是产业政策退出带来的冲击,不如说是产业资本可能对增速中枢下移准备不足带来盈利能力减弱(本该发生在2015年)。

对行业短期前景悲观之余,我们相信汽车产业规律依然存在:行业结构好(外资为起主导),产能利用率依然不低(合资90%左右),若出现盈利能力快速衰减,产业调整速度较快(减产调整,类似2015年,Q2降价,Q3减产),盈利能力能恢复。

本文地址:http://www.zwzyzx.com/show-333-223665-1.html

上一篇:燃料电池与锂离子电池对比

下一篇:新能源汽车产业政策:从数量到质量

相关资讯

- 经济崛起,产业新周期造就巨额回报(2016-11-18)

- 全球离合器企业向传动部件企业集团发展(2015-07-28)

- 同步器及同步器齿环的应用,是汽车变速系统技术进步的重要标志(2016-01-27)

- 汽车零部件行业特有的经营模式(2014-10-15)

- 自动驾驶解决方案—摄像头一骑当先(2016-07-08)

- 变速器行业的发展趋势(2015-05-02)

- 韩国汽车零部件产业规模及格局(2014-06-05)

- 电液助力转向系统(EHPS)相关情况介绍(2015-05-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》