新能源汽车市场驱动:混动产业化,纯电储备期

相关报告

- 2016-2022年中国乘用车变速器区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国客车行业市场主要领域调查分析报告(2015-10-15)

- 2015-2019版公路客车行业企业建设项目可行性研究报告(2014-10-24)

- 2014-2018年客车项目商业计划书(2013-12-11)

- 2015-2020年中国新能源客车行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国乘用车变速器齿轮行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2019年中国电动客车企业拟IPO上市细分市场研究报告(2014-10-24)

- 2015-2019年中国公路客车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2014-2018年中国客车企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2019年中国新能源客车业兼并重组及投资建议研究分析报告(2014-10-24)

对于商用车,国外鲜有推进,其中丰田在尝试将燃料电池车型应用至公交车领域。

乘用车方面,海外公司为应对油耗/排放,在加速布局新能源技术,但受制于产品成熟度、基础设施完备性、成本经济性及技术方向不确定性,短期量产推动的为电动化程度较低的技术路线(48V/混动/插电式混动),大部分将纯电动的大规模推广放在两年及更远以后。

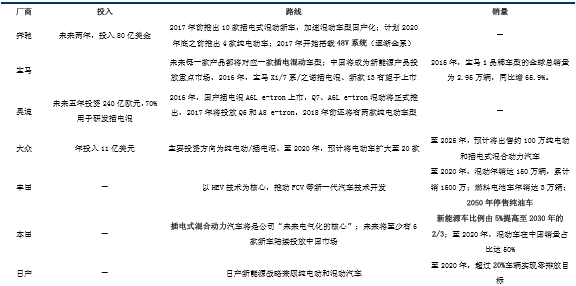

OEM厂商新能源战略

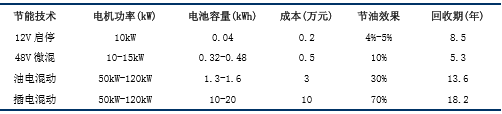

48V:节油率10%-15%,欧洲厂商较青睐,2017年开始,大众/奔驰等将开始装配量产,主要供应商有博世/法雷奥/大陆等,国内厂商中,长安新车型2017年也将搭载该技术;

混动:节油率30%以上,日系车厂主导,其中丰田/本田已有非常成熟的技术方案,2016年,两田开始加速在国内导入产品;

插电:非日系的重点发展方向,从2017年开始大部分厂商开始逐渐向中国市场导入产品。

各技术路线经济性

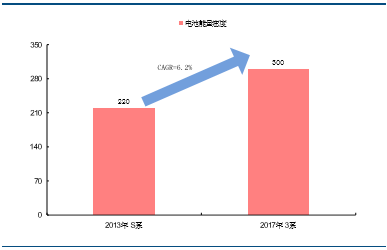

对于国内重点发展的纯电动,过去5年,特斯拉的车型将电芯能量密度由220+wh/kg(2014款S)提升至300wh/kg(2017年预计3系能达到),年化进步速率近6%,高于历史平均水平(5%)。

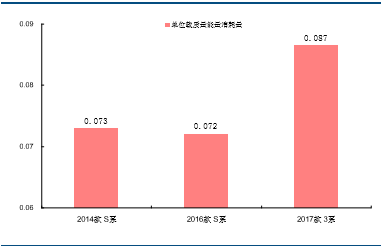

度电驱动单位质量里程,特斯拉同款车提升不明显,在车型级别下降后(3系),其单位载重质量能量消耗值提升20%+,限制了车型续航里程提升速度(3系预计续航里程仅340km)。

特斯拉电池能量密度wh/kg

特斯拉单位载质量能量消耗量wh/km.kg

本文地址:http://www.zwzyzx.com/show-333-223681-1.html

下一篇:智能驾驶:辅助驾驶进入爆发期

相关资讯

- 国内汽车物流行业竞争状况(2014-08-22)

- 国内汽车饰件行业发展的不利因素(2015-06-18)

- 自由解放双手,刷新汽车概念(2016-07-18)

- 国内微车行业出口态势与行业出口整体走势一致(2015-05-04)

- 国内摩擦材料及制动产品OEM市场呈现特征(2015-07-09)

- 新能源汽车分类(主要)(2016-04-19)

- 汽车电子电器行业的周期性、区域性和季节性特征(2015-07-08)

- 东风科技(600081):汽车电子+国企改革标的(2016-05-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》