汽车后市场:环境优化,模式创新

相关报告

- 2015-2019年客车项目商业计划书(2014-10-24)

- 2015-2019版新能源客车行业企业建设项目可行性研究报告(2014-10-24)

- 2015-2020年中国公路客车行业市场调查研究及投资发展分析报告(2015-05-25)

- 中国新能源汽车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 全国主要地区新能源客车产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2016-2022年中国乘用车变速器行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国乘用车变速器齿轮行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2015-2019年中国新能源客车业兼并重组及投资建议研究分析报告(2014-10-24)

- 中国乘用车变速器行业市场深度调查研究及投资咨询报告(2018-08-04)

- 全国主要地区客车产业发展状况暨投资环境调查研究报告(2014-12-03)

国内汽车保有量预计将保持15%左右增长,增速较快,且需求持续性、稳定性较好,这将直接推动国内汽车后市场产品和服务的增长。但汽车后市场增长并无爆发性,三、五年后也将进入10%及以下增速区间。

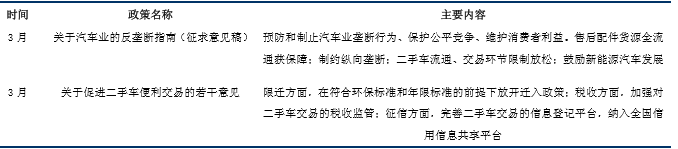

政策动向:汽车反垄断法、促进二手车交易规定出台,优化市场环境

汽车后市场主要扶植政策

不同于往年的火热,今年汽车后市场创业逐渐冷静,商业模式摸索阶段,我们看到以新车交易为目的的电商平台不断烧钱,却迟迟无法保证“一口价”(省去消费者的价格谈判成本);而类似上门洗车、上门保养等模式由于高补贴/低频次/低粘性逐渐被抛弃。

后市场作为传统服务业,有进入壁垒低、行业标准混乱/监管松散、供应链管理复杂(汽车维修涉及零部件数量众多)、服务标准化难度高等特点,目前“互联网+后市场”依然处于发展早期,产品/服务并未给消费者带来明显更优的消费体验,商业模式依然处于探索阶段。

中为认为,主动适应互联网趋势整车、零部件龙头公司和经销商企业仍将是汽车后市场发展的主要和确定性受益者。

本文地址:http://www.zwzyzx.com/show-333-223687-1.html

相关资讯

- 2013年将近2200万辆 成为我国增速较快和重要的消费市场之一(2015-01-01)

- 客车——大中客竞争格局稳定(2016-08-26)

- 国内汽车零部件出口增长较快,结构性转变开始出现(2015-02-03)

- 电子油门控制系统比传统方式精确(2014-10-15)

- 山东企业首创电动汽车群智能充电系统(2016-03-25)

- 园林生态工程行业的概念(2016-03-17)

- 国内汽车冲压及焊接零部件行业利润水平的变动趋势及变动原因(2015-05-03)

- 前三季度新疆居住类商品销售增速较高,汽车类消费有所回升(2013-12-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》