湿法隔膜将成为企业竞争的主战场

相关报告

- 2015-2020年中国锂离子电池隔膜行业市场调查研究及投资发展分析报告(2015-06-04)

- 全国锂电池行业深度调查暨市场分析报告(2014-12-16)

- 中国锂电池行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2016-2022年中国电解液区域行业市场调查研究及发展分析报告(2015-11-09)

- 2016-2022年中国电解液行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2019年中国锂电池企业拟IPO上市细分市场研究报告(2014-11-03)

- 2015-2020年中国隔膜板行业深度调研及市场投资发展研究报告(2015-07-09)

- 2016-2022年中国锂电池精密结构件区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国电解液行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2020年中国电池隔膜行业市场深度剖析及投资发展研究报告(2015-07-21)

我国隔膜总体供应过剩,价格竞争激烈,但结构性供应不足,高端化是唯一出路。用于消费类电池的低端干法隔膜生产技术逐步被国内企业掌握,且基本可以完成进口替代,但产能过剩导致行业竞争加剧,整体价格出现下滑。目前干法双拉隔膜均价低于3元/平方米,干法单拉隔膜均价低于4元/平方米,湿法隔膜均价低于4.5元/平方米。随着动力电池对能量密度要求不断提高,以三元材料为正极材料的动力电池路线开始兴起,高端的湿法涂覆隔膜需求逐步提升。由于湿法隔膜前期投资规模大、技术难度高、投资回收期长,整体湿法隔膜的生产规模相对干法隔膜普遍偏小。2015年我国湿法隔膜出货量仅占国内隔膜总出货量的25%,国内生产企业并不能满足本土需求,供需缺口仍将存在。

湿法隔膜将成为国内企业竞争的主战场,预计2017年下半年起产能集中释放,保证产品品质、进入大客户供应链是未来突围之道。伴随三元材料电池兴起,湿法隔膜进入黄金发展期。2015年起,大部分国内隔膜厂商均在扩张产能,据行业统计,主要隔膜企业未来新增产能近7亿平米,且新增产能以湿法隔膜为主。但由于隔膜生产线建设周期长,隔膜产品导入期长,从设备采购到下游客户验证通常需要2~3年时间,因此新增产能投放有限。我们认为2017年下半年起隔膜新增产能将陆续投产,或将加剧行业竞争格局。产品稳定性高、良率有保障、打入大客户供应链、与电芯企业深度合作的龙头企业将会在竞争中处于优势地位。

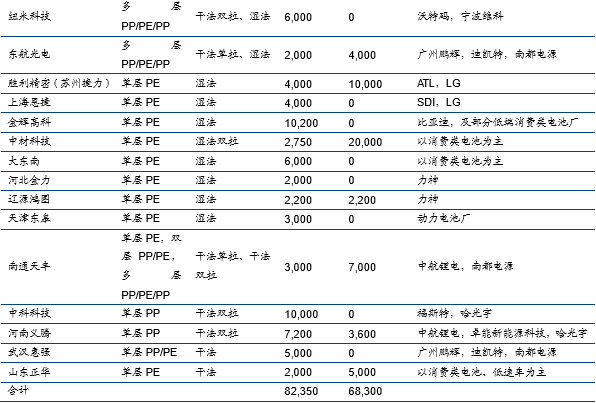

国内主要隔膜厂商产能及扩产计划

本文地址:http://www.zwzyzx.com/show-334-236810-1.html

相关资讯

- 2008年—2013年民爆物品生产企业利润总额情况(2014-07-10)

- 控制器:机器人大脑,算法是核心(2016-05-31)

- 国内环保设备产品行业市场供给状况(2015-08-20)

- 国内UPS电源行业市场供求状况(2014-09-09)

- 国内外模具及模具零部件行业主要企业介绍(2015-06-05)

- 国内金融安防行业主要产业政策(2015-01-27)

- 河北装备制造业自主创新能力综合评价分析(2013-12-18)

- 与国外同行业相比,机床在结构、水平、研发和服务能力存在明显的差距(2014-06-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》