轨道交通产业链分析及市场容量测算

相关报告

- 2015-2019年中国竹类植物企业拟IPO上市细分市场研究报告(2014-11-21)

- 2015-2020年中国电子变压器行业市场主要领域调查分析报告(2015-09-01)

- 2015-2020年中国玻璃钢门行业市场重点层面调查研究报告(2015-09-10)

- 2016-2022年中国变速箱用热交换器行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国EL冷光片行业市场主要领域调查分析报告(2015-09-01)

- 2014版文化行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国传动链行业市场深度剖析及投资发展研究报告(2015-07-16)

- 2016-2022年中国双氰胺行业市场深度调查研究及投资咨询报告(2015-11-25)

- 中国新能源清扫车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2015-2020年中国电力计量仪表行业市场深度调查研究及投资前景分析报告(2015-03-20)

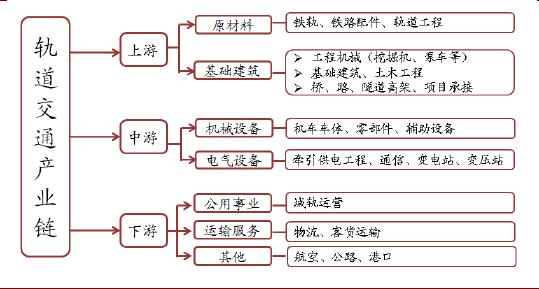

轨道交通属于关乎国民生计的基础设施工程,具有体量大、投资长、行业标准高等特点,整体产业链的进入壁垒比较高,竞争格局以垄断和寡头为主。轨道交通上游主要包括原材料和基础建筑,中游包括机械设备和电气设备,下游则是公用事业、运输服务和其他行业如航空、公路等。

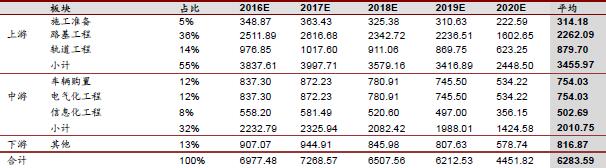

在轨道交通的总体投资中,上游基础设施约占成本55%,其中施工准备占用5%、路基工程36%、轨道工程占14%。中游约占32%,其中车辆购置仅占10%-12%、电气化工程约占12%、信息化工程8%;下游其他约占13%。按前文对“十三五”轨道交通投资完成额的预测,“十三五”上游基础设施市场容量总额超过1.7万亿元,年均超3300亿元;中游市场容量总额约1万亿,年均约2000亿。其中车辆购置总额超3700亿,年均750亿。(详见下表)。上述的投资比例,城轨和轨道交通相比,设备占比应该更小。

根据城市轨道交通建设的进度,一般而言,车辆招标要提前1.5年到2年的时间。截止到2015年底,已交付以及待交付的城市轨道车辆总数已达到23000余辆,一般而言,地铁合理的车辆配比为1公里6-8辆。按照2020年达到8000公里运营里程数、每公里平均配车6.5辆的密度计算,2016年至2020年的车辆需求量约为3万辆,平均每年招标量为6000辆。2014、2015年地铁招标量分别约为4000辆、5000辆,2015年中国中车交付地铁车辆4024辆,截止2016年前三季度,中国中车城市轨道设备收入154.7亿,同比增加5.75%;城市轨道板块新增订单490亿,占新增订单34%;城市轨道板块在手订单1069亿,占总在手订单52.45%。由于城市轨道设备交付集中于第四季度,前三季度城市轨道装备同比增加仅有5.75%,但全年会有超2位数增长。参照中国中车的情况,“十三五”期间年均6000辆将对地铁车辆整体制造商、零部件生产企业带到较大的业绩预期。未来随着更多的城市地铁线路运行通车,未来每年的地铁车辆新增数量均能保持20-30%左右的增速。轨道交通产业链

十三五期间年均投资测算(单位:亿)

本文地址:http://www.zwzyzx.com/show-334-245943-1.html

上一篇:PPP助力融资困境

相关资讯

- 国内仪器仪表行业主管部门情况(2014-07-04)

- 铝电解电容器行业专一化产品利润水平较高,通用型产品利润较低(2014-07-02)

- 商业模式比较:构建经济激励下的生产者回收体系(2016-10-17)

- 宏观经济持续增长带动输配电及控制设备制造业快速发展(2014-12-09)

- 国内断路器替换需求情况(2015-06-04)

- 系统集成在中国可应用领域大拓展(2016-07-07)

- 智能制造产业链协同提供突围机会(2016-05-18)

- 国内螺杆压缩机行业技术发展趋势(2015-02-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》