水泥行业繁花似锦时的共享,无边落木下的分化

相关报告

- 2016-2022年中国白水泥行业市场深度调查研究及投资咨询报告(2015-12-08)

- 2016-2022年中国光通讯用石英玻璃材料区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国高铝水泥行业运行研究及市场投资发展分析报告(2015-06-10)

- 2015-2020年中国水泥设备行业市场深度剖析及投资发展研究报告(2015-07-23)

- 2016-2022年中国水泥行业市场深度调查研究及投资咨询报告(2015-12-08)

- 2015-2020年中国玻璃镜片行业市场主要领域调查分析报告(2015-10-15)

- 2016-2022年中国泡沫玻璃区域行业市场调查研究及发展分析报告(2015-10-26)

- 2014-2018年中国钢铁贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2019年中国微纤维玻璃棉企业拟IPO上市细分市场研究报告(2014-10-24)

- 2015-2020年中国玻璃纤维滤纸行业市场重点层面调查研究报告(2015-10-14)

景气周期共繁荣

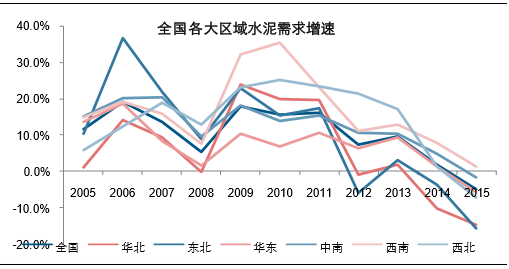

中为注意到,在市场景气周期里,如2005~2007年,全国各大区域水泥需求增速基本都在10%以上增长,09-11年受4万亿刺激,增速更是喜人,基本都是15%以上增速中枢。

全国各大区域需求增速情况

落寞年代的分化

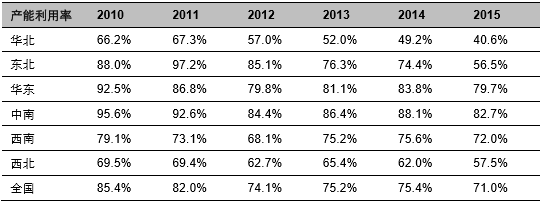

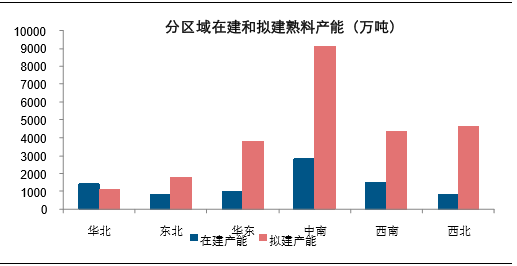

而近年来,受地产中枢下行影响,全国水泥需求都面临增速放缓,不过,值得注意的是分化有明显加剧。华东,中南等区域市场受需求支撑,下台阶并没有三北地区明显。而三北地区需求增速基本都是10%以上负增长,前些年等大规模建设的产能无法得到有效消化,产能利用率低位徘徊。以2015年为例,华北区域产能利用率仅41%,西北为57%、东北56%,而华东中南分别为80%、83%,全国平均水平为70%左右。从供给端来看,目前华东等市场基本已经结束,华北西北也近尾声,主要供给端在华南和西南市场一带。应该来讲,对于三北市场,主要是需求消化存量市场的逻辑,只是需求复苏的时间线拉的更长。

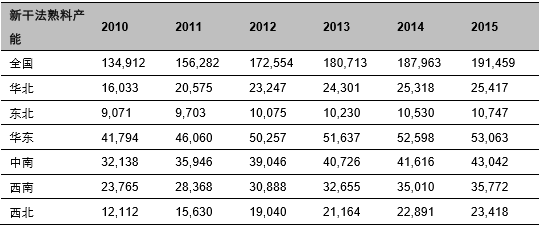

全国各大区域新干法熟料产能情况

全国各大区域熟料产能利用率

全国各大区域在建产能和拟建产能情况

本文地址:http://www.zwzyzx.com/show-335-225200-1.html

相关资讯

- 国内物流仓储行业对建筑围护系统对需求情况(2014-06-29)

- 2012-2013年云南地区房地产开发企业资产负债情况分析(2014-02-14)

- 2012-2013年福建地区按用途分商品房销售面积情况分析(2014-02-13)

- 地产产业链相关建材需求失去弹性(2016-07-22)

- 区域间产业转移趋势推动建筑设计需求增长(2015-04-14)

- 2012-2013年贵州地区房地产开发企业投资总规模及完成情况分析(2014-02-13)

- 国内建筑起重设备租赁市场集中度较低,行业内企业数量较多(2014-09-30)

- 北京再生水(中水)管网工程将扩大PCCP 的需求量(2014-06-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》