居民房地产杠杆:仍有不少加杠杆空间

相关报告

- 2014-2018年房地产行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国房地产区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2014-2018年中国房地产区域行业调查研究及投资前景分析报告(2014-04-25)

- 2014版房地产行业企业建设项目可行性研究报告(2013-12-11)

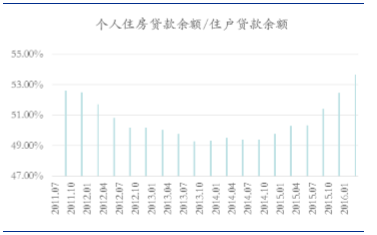

居民端来看,个人住房贷款余额占总住户贷款的比重约53.6%,占总贷款比重为15.4%,该水平仅与日本房地产泡沫破裂后的最低值相近,也低于美国历年水平。

居民购房的杠杆比率约62%(新增房贷/新增销售),已经有显著提升。居民的购房杠杆率与利率有着较强的负相关性,随着利率走低,居民购房杠杆空间有可能会进一步提升。但从对宏观经济的影响看来,居民住房贷款占GDP的比重仅21%(在近期大幅提升的前提下),较接近于美国、日本和香港历史低位数值,在国际上处于偏低水平。

居民购房的杠杆比率约62%(新增房贷/新增销售),已经有显著提升。居民的购房杠杆率与利率有着较强的负相关性,随着利率走低,居民购房杠杆空间有可能会进一步提升。但从对宏观经济的影响看来,居民住房贷款占GDP的比重仅21%(在近期大幅提升的前提下),较接近于美国、日本和香港历史低位数值,在国际上处于偏低水平。

个人住房贷款余额/住户贷款余额

居民购房杠杆率

美国个人按揭贷款占个人总贷款余额比

日本个人按揭贷款占个人总贷款余额比

美国居民住房贷款/GDP

日本居民住房贷款/GDP

香港居民住房贷款/GDP

总结:房地产行业的高杠杆特征是其快速发展的重要推手;房地产的杠杆率主要是居民、企业、银行及政府四利益方的综合结果;从国内外经验来看,无论什么行业,杠杆上涨过快在经济下行区将面临残酷的去杠杆进行,一定杠杆过高,去杠杆将演变成行业衰退。

从中为的研究来看,中国房地产部门的杠杆比率不算最高,但增速过快,加上一些无法确定的表外杠杆,在房价如果趋势性下跌形成的话将面临快速去杠杆导致市场衰退的风险,目前来看行业的杠杆风险主要集中在房地产企业(这是由于企业特性,国外房企杠杆也相对较高),只要政府维持房价相对稳定并尽快帮助地产企业降杠杆,将有助于行业最终稳定。而其余政府、银行以及居民端的杠杆比率都不算最高,仍有相对提升的空间。

本文地址:http://www.zwzyzx.com/show-335-227752-1.html

相关资讯

- 2003-2013年全国建筑业新增固定资产规模分析(2014-01-24)

- 我国土壤污染发展现状(2015-06-10)

- 国内石材行业主要重点企业介绍(2014-06-20)

- 建筑公司PPP订单落地加速(2016-04-01)

- 生态景观建设的概念情况(2015-04-07)

- 中国三线城市土地成交数据情况(2016-03-25)

- 2013年度海南地区按资质等级分总承包建筑业企业利润总额分析(2014-03-19)

- 2012-2013年辽宁地区房地产开发企业按用途分完成投资情况分析(2014-02-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》