企业房地产杠杆:高杠杆的行业特性强

相关报告

- 2014版房地产行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国房地产区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2014-2018年中国房地产区域行业调查研究及投资前景分析报告(2014-04-25)

- 2014-2018年房地产行业深度调研分析及投资前景研究报告(2013-12-12)

从企业的角度来看,房地产开发资金来源主要分为贷款(分为银行贷款和非银行金融机构贷款)、自筹款项、定金及预收款、按揭贷款和外商直接投资这几类。

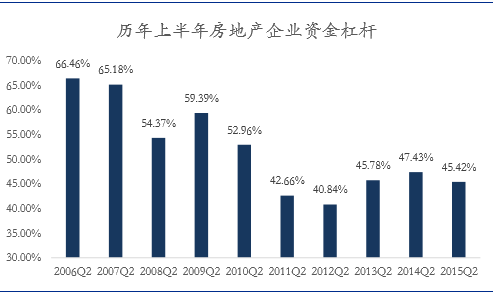

近几年杠杆比例相对稳定:我们以房地产公司获得的贷款与房地产公司自筹资金之比作为房地产开发商的杠杆,下图对比了2006年至今每年上半年房地产开发资金中累计来源于贷款的部分和累计来源于公司自筹部分的比值,可以看到自金融危机后的大规模刺激计划后,房地产企业经历了四年的去杠杆过程,历年上半年杠杆率从09年的59.39%逐步下降到12年的40.84%,而2012年以后,杠杆则逐步增加,14年升至47.43%,而去年开始又现杠杆现象,杠杆率回落至45.42%。

近几年杠杆比例相对稳定:我们以房地产公司获得的贷款与房地产公司自筹资金之比作为房地产开发商的杠杆,下图对比了2006年至今每年上半年房地产开发资金中累计来源于贷款的部分和累计来源于公司自筹部分的比值,可以看到自金融危机后的大规模刺激计划后,房地产企业经历了四年的去杠杆过程,历年上半年杠杆率从09年的59.39%逐步下降到12年的40.84%,而2012年以后,杠杆则逐步增加,14年升至47.43%,而去年开始又现杠杆现象,杠杆率回落至45.42%。

从2012年以来的升杠杆通道中回落

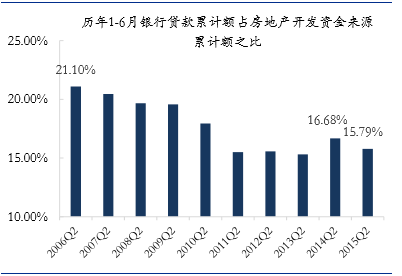

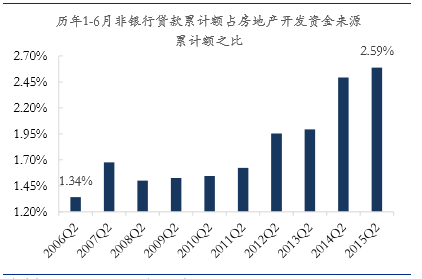

影子银行杠杆持续提升:我们统计发现银行信贷对开发商资金来源的支持正逐步下滑,而与此同时,开发商从其它渠道获得的贷款比例正不断增加,对比二季度数据,该值已经从06年的1.34%一路上升到现在的2.59%(接近翻倍),可见开发资金来源中贷款的杠杆结构已经发生了变化,影子银行体系的带来的结构性风险需要时刻警惕。

银行贷款来源占比下降

影子银行风险逐步上升

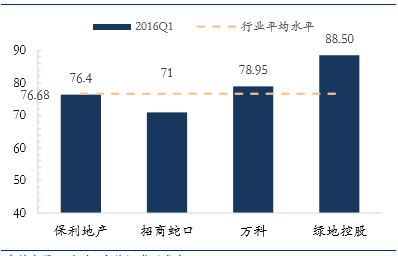

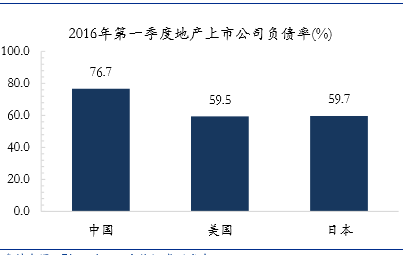

房企杠杆水平超过国际平均水平:我国房地产上市企业16年第一季度的整体负债率约77%,略高于美国(59.5%)和日本(59.7%)的水平,整体而言全球的房地产企业都有高杠杆的特性,这和行业属性高度相关,也是行业风险的重要来源之一,尽量维持房地产企业杠杆的安全性是防止系统性风险的关键。

2016年第一季度上市公司负债率(%)

2016年第一季度主要地产上市公司负债率

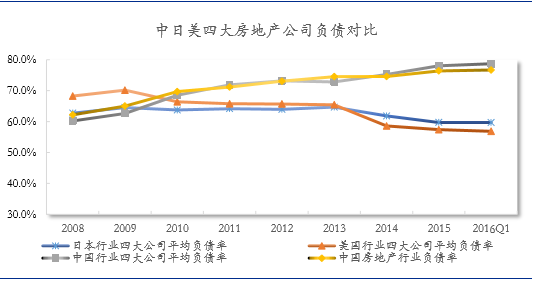

中日美房地产龙头企业杠杆率对比

本文地址:http://www.zwzyzx.com/show-335-227749-1.html

上一篇:银行房地产杠杆:按揭贷款偏好继续

相关资讯

- 投资物业租赁(2015-12-22)

- 影响工程监理行业发展的有利因素(2015-12-23)

- 2005-2013年浙江地区年末城镇人口比重变化分析(2014-01-14)

- 国内建筑设计主要法律法规及产业政策(2015-04-13)

- 2013年度湖北地区建筑房产业企业总收入情况分析(2014-03-18)

- 城市道路照明市场容量预测(2015-08-07)

- 2015年新型墙体材料需求预计将达5,700亿块标砖(2014-06-29)

- 中央和地方政府支持管廊建设政策逐渐加码(2016-10-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》