未获得试点许可的第三方支付机构曲线跨境支付

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

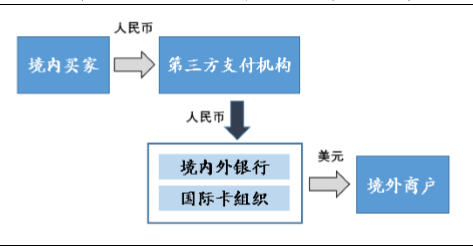

未获得试点许可的第三方支付机构曲线跨境支付。未获得试点许可的支付机构大多数是和境内外银行或国际信用卡组织合作,以代理的身份购汇,货币兑换和付款流程由其托管银行完成,购汇的主体是个人买家。

国际第三方支付机构通过境内外银行或国际卡组织实现跨境支付

(1)与国际信用卡组织合作(即外卡支付),降低其交易风险

外卡是指境外银行或境外信用卡公司发行的可在全球范围内通用的信用卡、借记卡。传统的外卡收单业务主要是国内的收单银行或支付机构通过POS机具等设备为商户提供针对持卡人的面对面收款服务,伴随着互联网、跨境旅游、跨境电商等的发展,互联网外卡收单业务也开始逐渐壮大,持卡人开始转向网上支付。

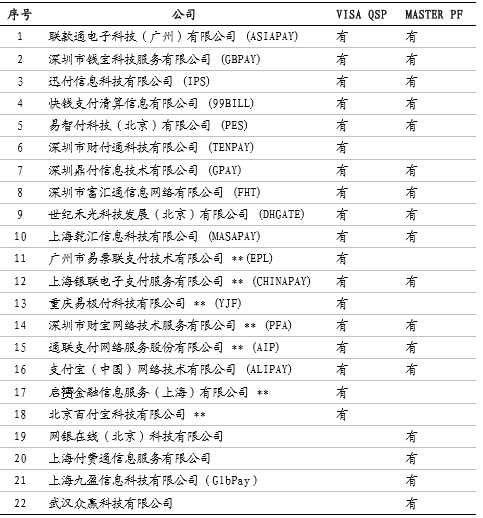

第三方支付机构从事外卡支付需要获得国际信用卡组织的资质认证。VISA与MASTER分别推出了自己的资质认证标准VISAQSP与MASTERPF,只有通过该认证标准的第三方支付机构才能与其对接。就国内而言,同时通过VISAQSP与MASTERPF认证的支付机构不足15家。

国内同时获得VISA与MASTER国际卡网上收单资质认证的第三方支付企业不足15家

第三方支付公司能增强国际信用卡支付通道成功率,降低支付风险。支付公司在提供支付服务的同时还提供严格的加密措施,比如与卡组织的黑卡库等信息共享,一旦碰到黑卡或者盗卡行为,系统直接拒绝持卡人付款。以环迅支付为例,其为外贸中小企业提供风险控制解决方案,使得交易成功率达到90%以上。

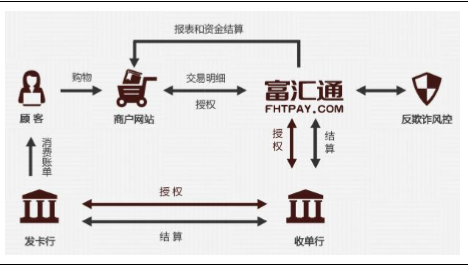

富汇通与信用卡公司合作实现低风险、便捷的跨境支付服务

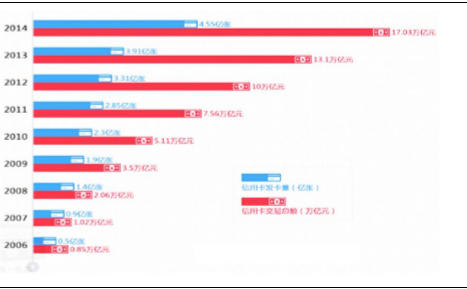

信用卡支付在国外较为普遍,国内信用卡消费也日渐频繁。根据网银在线对美国、英国、德国、俄罗斯等国家的国外客商调查显示,超过65%的人乐意接受信用卡支付,且40%左右的人正在使用信用卡支付。2015年8月公布的《中国信用卡产业发展蓝皮书》数据,2014年国内信用卡总数量已达4.55亿张,同比增长16.36%,交易总额达17.03亿元,同比增长30%。随着国内信用卡使用环境的改善以及国际信用卡便捷度的提升,国际信用卡跨境支付规模有望得到快速增长。

中国信用卡市场总额与交易总额持续快速增长

(2)与银行合作,避免其与电商系统复杂的对接流程

与银行合作,避免其与电商系统复杂的对接流程。第三方支付公司与境内外银行的合作,主要是为买方代理购汇并完成支付。相对于银行直接与电商企业对接,第三方机构的参与简化了银行的工作流程,也为用户提供了更加友好的跨境支付操作界面。

本文地址:http://www.zwzyzx.com/show-336-227086-1.html

相关资讯

- 3DNAND芯片优势明显:适应小体积、大容量的市场需求(2016-09-21)

- 网吧娱乐平台的商业价值越来越得到认可(2014-12-10)

- 国内大数据市场发展路径和全球市场基本一致(2016-05-14)

- 全球压电石英晶体元件行业主要企业(2014-06-05)

- 国内进入有线广播电视传输行业的主要障碍(2014-12-17)

- 电竞节目,更专业、浓缩、更精华(2016-04-19)

- 智能汽车现状及发展机遇(2016-10-28)

- 汇纳科技:消费行为大数据分析龙头(2017-01-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》