BOTs(虚拟机器人)的盈利模式

相关报告

- 2016-2022年中国智能机器人行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国工业机器人应用系统行业市场主要领域调查分析报告(2015-08-31)

- 2015-2020年中国工业机器人行业市场重点层面调查研究报告(2015-08-28)

- 中国机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2019年智能机器人项目商业计划书(2014-11-17)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2015-2020年中国工业机器人行业运行研究及市场投资发展分析报告(2015-06-02)

- 2016-2022年中国工业机器人行业市场深度调查研究及投资咨询报告(2015-12-02)

- 中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国工业机器人行业市场调查研究及投资发展分析报告(2015-06-02)

BOTs的本质是高级、智能化的App,由于BOTs最先从与生活贴近的移动互联网中兴起,以移动互联网盈利方式为标杆,即可推导出BOTs盈利模式。因而,从整个行业层面来看,BOTs时代仍然主要存在三种盈利模式:(1)产品。其中包括为企业级客户(B端)定制化开发的BOTs,以及将BOTs应用于消费者市场(C端)的电子商务领域。(2)广告。通过搭建BOTs分发平台,积累大量的用户群,形成平台优势,以提供广告等服务。(3)增值服务。BOTs作为智能化软件,本身就能提供一系列增值服务,尤其在“知识有价”社会发展趋势中,BOTs还能挖掘更多盈利空间。

Bots将会渗透到各行各业,很难给出一个确切的市场空间估算。对比移动互联网市场规模,2016-2017年BOTs占移动App市场比例分别按2%和5%来计算,则BOTs在2016和2017年市场空间分别可达70亿和250亿,预计2016-2020年复合增长率将达到153%。

移动互联网和BOTs市场空间

而从企业角度来看盈利模式,未来BOTs经济可分为2B和2C两大方向,这两个方向内的企业,将会呈现出与当下App市场类似的格局。但技术成熟度、先发优势、市场推广等多方因素将导致市场新一轮洗牌。(1)2B端,寡头型平台公司将瓜分聚合分发市场,同时,提供行业专属智能解决方案的公司将会蓬勃发展;(2)2C端,新的平台将有望异军突起,针对不同的智能终端(手机、车载屏、智能家居等)的良好用户体验将重洗“入口”格局。

2B类公司业务主要分为两类,一是打造BOTs平台,依靠渠道优势进行流量变现;二是为企业提供智能解决方案。

1)现有的App分发平台,以及占据聊天软件入口的IT巨头,最有可能成为平台型公司。App分发平台如豌豆荚、360手机助手,其本身拥有的庞大用户群,在这些平台应用从App转向BOTs的过程中,可实现用户群的有效迁移,蜕变成新的BOTs平台,将新平台的流量予以变现。

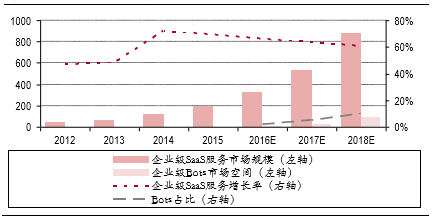

2)另外一些BOTs公司则从单个企业入手,为企业提供智能解决方案。根据易观智库的预测,2016-2018年中国SaaS市场规模将分别达到330、540、870亿元,假设BOTs的渗透率分别为2%、5%、10%,则2016-2018年企业级bots市场空间将分别为6.6、27、87亿元。

企业级Bots潜在市场空间

而2C领域涉及范围更广,市场空间也更大。我们认为,BOTs将最先由智能化要求较低,用户操作能被简化的行业起步,逐步向高水平、智能化的领域拓展。所以在2C领域最先受益的当属电子商务行业,然后是游戏、幼儿教育、心理咨询等行业。

本文地址:http://www.zwzyzx.com/show-336-233526-1.html

相关资讯

- 视频监控整体解决方案模式受市场青睐(2015-04-14)

- Symantec:甩掉包袱再次出发,老牌网络安全龙头积极布局移动、物联网(2016-07-29)

- 通信设备行业竞争格局及利润水平(2015-12-31)

- 国内LED及FPC行业主要法律法规(2015-08-06)

- 财政票据及其电子化管理在政府非税收入管理中的重要作用(2015-05-08)

- 国内外工业以太网交换机行业重点企业介绍(2015-08-27)

- 水文信息监测领域的物联网应用状况及前景(2014-06-27)

- SDN数据中心应用——结构相似,解决三大问题(2016-08-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》