开发基金+REITs实现资本高效循环,快速扩张,增厚收益

相关报告

- 2014-2018年中国合同物流行业深度调研分析及投资前景研究报告(2014-09-11)

- 全国主要地区现代物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国现代物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国现代物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国合同物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国合同物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国仓储配送行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国仓储配送行业市场深度分析及投资决策研究报告(2014-09-11)

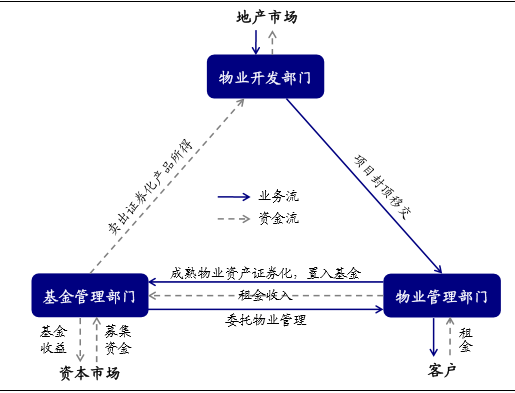

开发基金以及REITs形成开发和运营两端高效的资金流转模式。物业开发需要大量的资金支持,公司通过合资成立开发基金以及建成后臵入REITs回流资金来实现资金的高效周转,创造运营以及财务上的杠杆效应。

(1)在开发环节,公司与外部资金设立合资子公司或开发基金进行项目开发,以减少自有资金的占用,把握更多的设施开发机会,实现迅速的战略布局。同时公司也适当利用债务杠杆支持开发,公司2015年净负债与股东权益的比例为11%。

(2)在物业建成后,公司将会把物业出售给REITs实现资金回笼以进行新项目的建设,同时继续持有部分REITs份额(平均30%)以及管理旗下物业,以分享收益和获取管理费收入。

普洛斯开发、运营和基金部门共同运作模式示意图

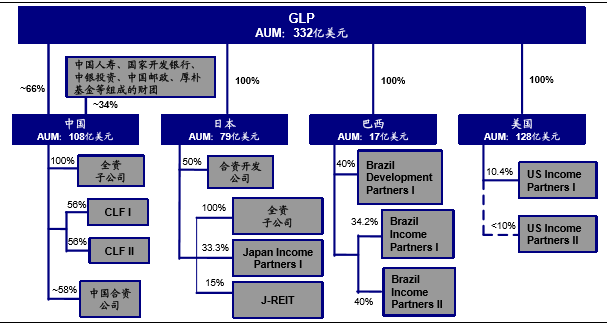

普洛斯旗下基金和子公司架构

基金模式有利于公司增加收益、扩大规模布局以及分散风险。开发基金模式使公司利用同样的自有资金开发更多的物业,抢先实现广泛的地域布局以及规模扩张,积累长期发展的关键优势。而更大规模的物业也将带来更多的管理费收益,增厚公司回报。同时,外来资金参与开发基金以及REITs能分担公司物业开发以及运营中的风险,使得公司经营更为稳健。以公司持有45%的基金权益测算,基金模式相比直接投资模式能获得2.2倍的物业开发机会以及50%的管理费收入提升。

以公司日本神户西项目为例,总建筑面积3.6万平米,由普洛斯在日本的合资开发公司开发,项目总投资为52亿日元。在建设完成前,物业已100%完成预租。经过11个月开发完工后,TrinetLogistics随即开始租赁使用。完工后4个月,物业出售给GLPJ-REIT,获得72亿日元。整个项目从开工到收款仅15个月,远远短于依靠纯租金收入10年以上的回收期。不计管理费用相关收入,该项目整体利润率为38%,包含杠杆后的IRR为128%,而未来在基金运营上还将有持续的管理费用收入,利润水平得到提升。

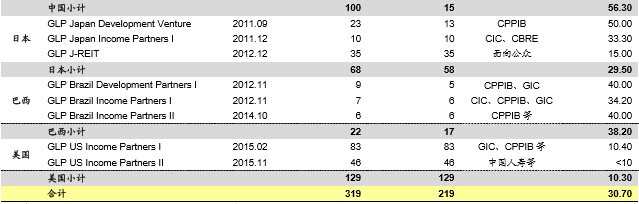

公司在各国共设立10只基金,资产管理规模超300亿美元。公司截至2015年11月已在四个国家设立了10个包括开发型和REITs类的基金。若全部募集完成,资产管理规模将达到319亿美元,目前已募集219亿元美元。公司的合作投资方包括加拿大退休金计划投资委员会(CPPIB)、新加坡投资公司(GIC)、中投公司(CIC)等大型的投资机构,且大多投资了公司多个基金,未来继续投资新基金的可能较大。普洛斯对不同基金的持股比例为10%~56%,多数占据30%以上份额,既保持了一定控制权,也实现了节约资金的作用。预计未来公司基金资产管理规模将不断提升,带来更多的基金分红及管理费收入。

普洛斯各国基金业务情况(截至2015年11月)

本文地址:http://www.zwzyzx.com/show-338-218372-1.html

下一篇:普洛斯收入拆分分析介绍

相关资讯

- 国内快速服务行业市场规模(2015-07-30)

- 青海省公路交通发展现状(2015-02-12)

- 全球船舶行业概况及现状(2016-04-24)

- 2011-2012年国家铁路非金属矿石货物运输量情况分析(2014-03-10)

- 国内道路运输行业替代运输方式竞争(2015-01-16)

- 政策加码跨境电商(2016-08-05)

- 铁路行车安全系统涉及的主要政策(2014-05-28)

- 物流业的大力发展驱动叉车行业的快速扩张(2014-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》