华夏人寿的保户储金分析

相关报告

- 2016-2022年中国保险丝盒区域行业市场调查研究及发展分析报告(2015-11-04)

- 2016-2022年中国保险杠总成行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2019年保险柜项目商业计划书(2014-10-30)

- 2015-2020年中国保险丝行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2015-2020年中国保险丝行业运行研究及市场投资发展分析报告(2015-05-27)

- 中国保险丝盒行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国保险杠行业市场全面深度调查研究及投资研究报告(2013-12-31)

- 2015-2019年中国保险丝盒业兼并重组及投资建议研究分析报告(2014-10-29)

- 2015-2019年中国温度保险丝企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2019年中国保险元器件企业拟IPO上市细分市场研究报告(2014-11-17)

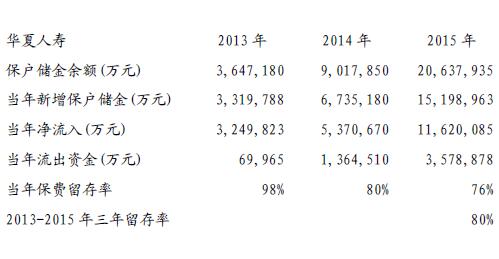

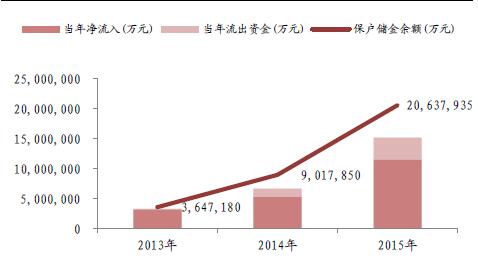

华夏人寿是我国现在万能险市占率最高的保险公司,近两年吸纳保户储金的比例都占总市场的20%左右。公司从2013年开始大力开展万能险,公司由于保费增速连年成倍增长,所以之前的保费赎回流出并不明显,2013年-2015年这三年的总留存率在80%,考虑当年保费当年即赎回的比例不会很高,观察数据特征不难发现2013年-2015年的总流出量占2013与2014两年总流入量的近50%,且公司第n+1年的流出资金约占第n年年末保户储金存量的40%,预计在2016年流出量在800亿左右,公司2016年1-2月的保户储金已经吸纳973亿,所以2016年公司并未不会有保户储金净流出风险。而压力将出现在接下来的几年。华夏人寿保户储金留存率分析

华夏人寿保户储金流量分析

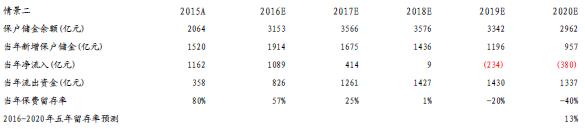

华夏人寿2015年底未经审计的数据显示,公司净资产161.78亿元,而2015年保户储金吸纳了1519.89亿元,考虑到公司的万能险产品的实际存续期大都在1年以上5年以下,即定义为中短存续期产品,假设所有保费都计入中短存续期产品收入。未来5年的中短存续期保费规模需考虑ROE的增速以及公司的增资情况,华资实业拟增资控股华夏人寿51%的交易并未完成,增资额度达到316.8亿,由该方案已获保监会通过尚在证监会批复阶段,交易达成的可能比较高。我们分成三种情景假设,情景一:2016年完成增资316.8亿,从2017年开始保持ROE10%的增速;情景二:2016年完成增资316.8亿,投入资本保持不变即不考虑ROE;情景三:增资失败,未来5年的净资产保持2015年年底水平。我们按照基准额=最近季度末投入资本和净资产较大者×2+(1-0.2t)×(2015年度中短存续期产品保费收入-2015年末投入资本和净资产较大者×2),t=年度-2015,年度范围为2016年至2020年计算得到:华夏人寿未来5年中短存续期产品销售限额计算(亿元)

公司增资交易成功与否和公司ROE的增长对中短存续期的销售限额影响巨大。在情景一中公司完成增资后,中短存续期产品的限额不会较2015年有较大下降,但是保持前几年成倍增长的增速可能性极低,考虑到公司2016年1-2月已实现新增保户储金973亿,则后面十个月的可销售总量几乎与1-2月总量持平,公司的月销量将会迎来较大幅度的同比下滑。

那么未来五年,在理想的情景一下,华夏人寿并不会出现大规模的净赎回风险,保户储金规模会控制在3700亿左右。情景一下的华夏人寿未来5年保户储金变化预测(亿元)

情景二下虽然假设公司ROE无增长,但是未来5年内仍能保证净流入为正。

情景二下的华夏人寿未来5年保户储金变化预测(亿元)

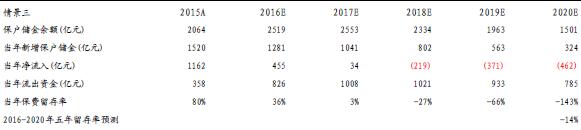

情景三下公司未来5年的保户储金将会出现净流出,主要原因是2015年的保户储金相对于公司净资本的倍数过高,从而导致了这部分的保费赎回将大于未来的新增保费,从而出现净流出。现金流风险将出现在2018年至2020年,净赎回的额度将在每年200亿以上,是公司1倍到2倍的净资产规模,公司有大概率降低权益部分投资的可能性,即二级市场的资金的撤出。可见公司增资交易成功与否也将影响险资入市二级市场的资金面。情景三下的华夏人寿未来5年保户储金变化预测(亿元)

本文地址:http://www.zwzyzx.com/show-341-197173-1.html

上一篇:新华保险的保户储金分析

下一篇:前海人寿的保户储金分析

相关资讯

- 金融资产交易收费模式现状(2016-05-27)

- 金融行业格局分析(2016-05-16)

- 2011-2012年全国财产保险公司保证保险经济技术指标分析(2014-03-22)

- 国内进入融资租赁行业的主要障碍(2015-05-26)

- 嘉信理财产品策略:多类资产的配置服务(2016-08-31)

- 技术革新催化剂-构建小贷大数据平台(2016-05-05)

- 回顾:流动性驱动的非银行情(2016-05-25)

- P2P 网贷:“轻资产”运作,低进入壁垒 (2016-07-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》