回顾:流动性驱动的非银行情

相关报告

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

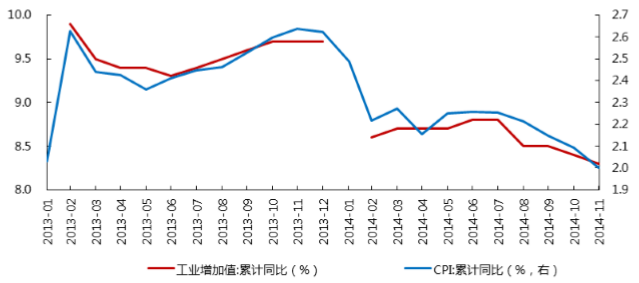

由于宏观经济需求结构的调整,2014年的中国经济表现非常疲弱,宏观数据不断走低;同时海外经济的疲弱使得大宗商品的价格步入下跌区间,国内物价水平一直处于低位。这为央行不断放松流动性提供了良好的宏观条件。

工业增加值和物价指数

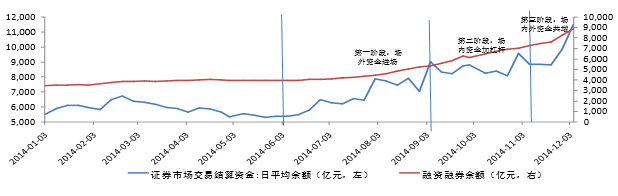

与此同时房地产行业也正经历严冬,长期低估的股票资产变得具有吸引力,从而成为居民大类资产配置的一个重要方向,充足的流动性涌向了证券市场。从流动性的角度来看,我们把自7月份开始的牛市划分为三个阶段,其中第一个阶段为场外资金进场带来的保证金规模的快速增长,这段时间为7月初至9月,在这段期间中保证金规模从底部的5500亿左右上升到8000亿左右;第二阶段为场内资金的加杠杆,主要是通过融资来实现,这段期间为9月初至11月中旬(降息之前),保证金规模虽维持在8000亿左右的平台,但场内资金加杠杆速度较快,融资融券规模从不足6000亿上升到8000亿,成为这个阶段拉升股指的重要推手;第三阶段为14年11月22日央行降息之后出现的场外资金的进一步进场以及场内资金加杠杆力度的提升,这段期间为11月初至今,保证金规模从8000亿的中枢上升到目前的1.2万亿左右,融资融券的规模也从8000亿左右上升到接近10000亿的水平。

月份以来场内流动性的三个阶段

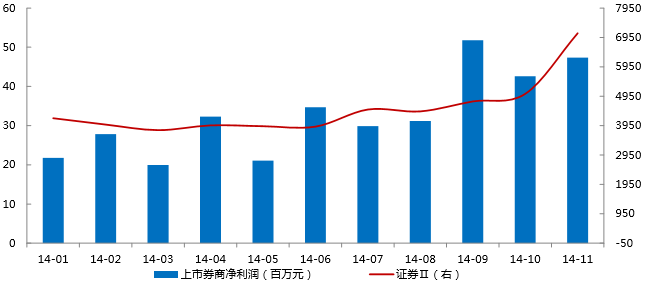

流动性的宽裕带来了交易量和融资融券为代表的加杠杆工具规模的迅速增长。在实体经济还难以见到显著复苏迹象的情况下,以券商为代表的虚拟金融却享受着由于流动性宽裕带来的净利润同比暴增,截止到11月上市券商净利润的同比增速达到82%,股价也非常剧烈地反映着基本面复苏和流动性估值修复带来的戴维斯双击效应,券商指数14年下半年至今(12月23日)上涨了179.3%,保险指数则上涨了69.54%,均大幅跑赢市场。

14年券商业绩及股价表现

本文地址:http://www.zwzyzx.com/show-341-203074-1.html

下一篇:大类资产重配加速场外资金进场

相关资讯

- 行业监管政策将合力促进保险行业发展(2016-09-06)

- 金融科技是互联网金融的蜕变和升华(2016-08-10)

- 2001-2013年我国金融业企业发展数量(2014-01-14)

- 证券:两大趋势促进行业长期向上(2016-07-06)

- C2C交易平台:你的未来很美(2016-05-30)

- 中国融资租赁行业的发展特点(2015-05-26)

- 保险行业供给侧:主流保险公司革新进程缓慢,创新仍在孕育(2016-08-17)

- 现行监管框架的局限——信息分割(2016-11-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》