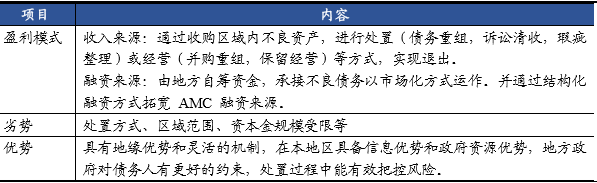

地方AMC主要盈利模式与竞争对手

相关报告

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国城市商业银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区城市商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

地方AMC的业务范围仍将以收购和处置金融机构的不良资产为主。收购范围包括本区域大型银行、股份制银行、城商行、农商行和农信社的不良贷款。四大AMC将是地方AMC的主要竞争者。作为后来者的地方AMC,相比四大AMC具有明显的劣势,但作为区域金融机构,地方AMC同时具有先天的优势。

地方AMC主要盈利模式与竞争力

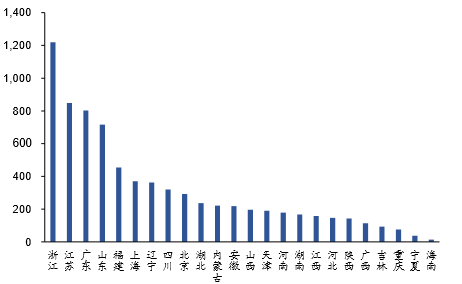

不良资产规模差异与经济金融发展水平影响各省市的AMC发展空间:目前已有或待建AMC的22个省市不良资产规模差异较大,以2014年不良贷款余额来看,浙江省不良贷款余额最高为1220亿,此外江苏、广东、山东的不良贷款余额较高,达到700亿以上,其余20个省市的不良贷款余额在500亿以下,吉林、重庆、宁夏、海南不良贷款余额不到100亿。不良资产规模大与经济金融发达的地区,地方性AMC相对发展空间更大。

已有或待建AMC省市2014年不良贷款余额(单位:亿元)

地方AMC主要盈利模式与竞争力

不良资产规模差异与经济金融发展水平影响各省市的AMC发展空间:目前已有或待建AMC的22个省市不良资产规模差异较大,以2014年不良贷款余额来看,浙江省不良贷款余额最高为1220亿,此外江苏、广东、山东的不良贷款余额较高,达到700亿以上,其余20个省市的不良贷款余额在500亿以下,吉林、重庆、宁夏、海南不良贷款余额不到100亿。不良资产规模大与经济金融发达的地区,地方性AMC相对发展空间更大。

已有或待建AMC省市2014年不良贷款余额(单位:亿元)

本文地址:http://www.zwzyzx.com/show-341-202355-1.html

上一篇:地方AMC牌照具有较高价值

下一篇:全球不良资产行业概况

相关资讯

- 新兴市场国家期货市场发展迅速(2015-06-23)

- 国内证券行业利润水平变动趋势及变动原因(2015-01-22)

- 新华保险:战略转型调结构,增速放缓价值升(2016-04-10)

- 国内融资租赁行业发展概况(2015-05-26)

- 影响我国证券行业发展的不利因素(2015-01-21)

- 网上银行交易规模稳定增长(2017-03-31)

- 合力泰(002217) 智能硬件大平台,未来空间无限(2016-07-05)

- 互联网巨头通过保险流量变现,保费规模高增长(2016-08-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》