欧洲国家:剥离和注资成为主要方式

相关报告

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国城市商业银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 全国主要地区城市商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

1、德英两国不良资产管理概况

2008年次贷危机之后,德国银行业面临着高达3000亿欧元的坏账规模,几乎占欧洲银行业问题贷款的60%。为了处理这些不良资产,德国主要采取了以下措施:

设立坏账银行剥离不良资产。即将银行的不良资产剥离由专门机构进行专业统一处置,2008年10月德国成立了规模达5000亿欧元的金融稳定基金。

不良贷款组合出售。不良贷款组合的买家有投机基金、对冲基金、私人股本公司以及投行的分支部门。

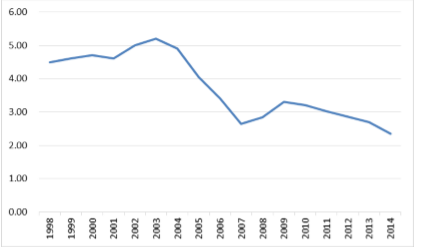

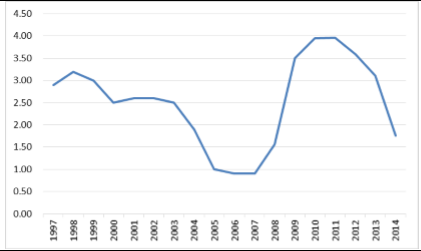

历史上,英国是将银行业的不良资产分为企业不良贷款和零售不良贷款两类来分别处理的。一般来说,英国倾向于救助措施来处理拥有不良资产的处于危机中的企业或者银行。同样由于次贷危机引发的全球金融危机,英国不良资产规模也呈现爆发状态。仅通过救助措施无法满足处理庞大的不良资产规模,因此英国采取了一些市场化方法对不良资产进行打包出售。前面也提到,美国的不良资产投资机构数目众多,行业较分散,除了本国市场,也寻求海外的投资机会,比如参与到英国不良资产管理市场中。他们将这些不良贷款视为从相对强健的经济复苏中获益的有效途径。从下图中可以看出从2011年开始,德国、英国等欧洲国家的不良贷款率都逐渐回落至风险可接受水平(通常认为3%为风险界限)。

1998-2014年德国不良贷款率(%)

1997-2014年英国不良贷款率(%)

欧洲目前资产证券化产品种类占比

2008年次贷危机之后,德国银行业面临着高达3000亿欧元的坏账规模,几乎占欧洲银行业问题贷款的60%。为了处理这些不良资产,德国主要采取了以下措施:

设立坏账银行剥离不良资产。即将银行的不良资产剥离由专门机构进行专业统一处置,2008年10月德国成立了规模达5000亿欧元的金融稳定基金。

不良贷款组合出售。不良贷款组合的买家有投机基金、对冲基金、私人股本公司以及投行的分支部门。

历史上,英国是将银行业的不良资产分为企业不良贷款和零售不良贷款两类来分别处理的。一般来说,英国倾向于救助措施来处理拥有不良资产的处于危机中的企业或者银行。同样由于次贷危机引发的全球金融危机,英国不良资产规模也呈现爆发状态。仅通过救助措施无法满足处理庞大的不良资产规模,因此英国采取了一些市场化方法对不良资产进行打包出售。前面也提到,美国的不良资产投资机构数目众多,行业较分散,除了本国市场,也寻求海外的投资机会,比如参与到英国不良资产管理市场中。他们将这些不良贷款视为从相对强健的经济复苏中获益的有效途径。从下图中可以看出从2011年开始,德国、英国等欧洲国家的不良贷款率都逐渐回落至风险可接受水平(通常认为3%为风险界限)。

1998-2014年德国不良贷款率(%)

1997-2014年英国不良贷款率(%)

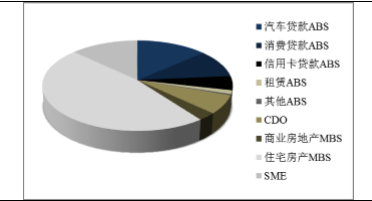

资产证券化在欧洲,抵押债券市场发展历史悠久,发行规模大,违约率低。对银行信贷资产,无论是优质信贷资产还是不良信贷资产,将其作为抵押资产进行资产证券化是欧洲一直以来采取的提高银行资产流动性,降低风险的一种很好的解决途径。欧洲资产证券化市场较为发达,产品众多,主要包括ABS、CDO、MBS等资产证券化产品。

欧洲目前资产证券化产品种类占比

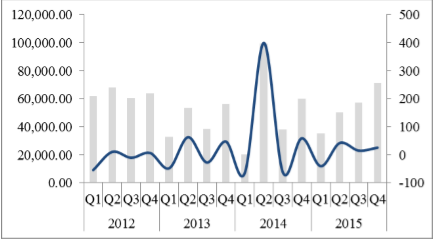

欧洲资产证券化产品新增发行及增速

综合来看,欧洲国家主要采取剥离和国家注资救助的方式处置不良资产。剥离之后的处理方式各国又有所不同,一种情况是剥离出“坏银行”,一种是剥离后交给专门的资产管理公司处理,第三种是直接出售。

2、行业政策环境

在英美等发达国家,企业的法律体制是从保护债权人的利益出发。例如根据《美国破产法》规定,当公司背负债务过多而进入破产程序时,持有大量债务的债权人可以通过谈判,将旧债转换为资金向企业注入流动性以恢复企业的正常生产经营,同时企业原来的所有者由债权人代替。因此,在这样的政策大环境允许下,当银行等金融企业出现规模较大的不良资产时,市场上的投资机构可以参与投资并成为企业的股东,这样当未来企业生产经营恢复,则会给投资机构带来高额的回报。这也就是英美国市场上不良资产专业投资机构数目众多的原因。而在我国,《金融机构管理规定》中国人民银行对金融机构实行许可证制度。对具有法人资格的金融机构颁发《金融机构法人许可证》,对不具备法人资格的金融机构颁发《金融机构营业许可证》。未取得许可证者,一律不得经营金融业务。同时,银监会印发的《金融企业不良资产批量转让管理办法》也规定金融企业的不良资产只允许转让于各省级政府授权设立的资产管理或经营公司。因此,一级市场的对拥有不良资产金融企业的困境投资政策环境还有待放宽。

2、行业政策环境

在英美等发达国家,企业的法律体制是从保护债权人的利益出发。例如根据《美国破产法》规定,当公司背负债务过多而进入破产程序时,持有大量债务的债权人可以通过谈判,将旧债转换为资金向企业注入流动性以恢复企业的正常生产经营,同时企业原来的所有者由债权人代替。因此,在这样的政策大环境允许下,当银行等金融企业出现规模较大的不良资产时,市场上的投资机构可以参与投资并成为企业的股东,这样当未来企业生产经营恢复,则会给投资机构带来高额的回报。这也就是英美国市场上不良资产专业投资机构数目众多的原因。而在我国,《金融机构管理规定》中国人民银行对金融机构实行许可证制度。对具有法人资格的金融机构颁发《金融机构法人许可证》,对不具备法人资格的金融机构颁发《金融机构营业许可证》。未取得许可证者,一律不得经营金融业务。同时,银监会印发的《金融企业不良资产批量转让管理办法》也规定金融企业的不良资产只允许转让于各省级政府授权设立的资产管理或经营公司。因此,一级市场的对拥有不良资产金融企业的困境投资政策环境还有待放宽。

本文地址:http://www.zwzyzx.com/show-341-202365-1.html

上一篇:不良资产管理行业的特征趋势

相关资讯

- 反欺诈关联数据形成用户画像及关系图谱(2017-03-31)

- 1997-2012年中国外债风险指标债务率统计分析(2014-02-27)

- 消费金融迎来风云际遇:联合运营+大数据征信(2016-10-18)

- 小贷公司存在的合理性依据(2016-05-05)

- 国内扎把机行业重点企业发展情况介绍(2014-06-30)

- 估值处于历史低位,投资价值确定性强(2016-05-16)

- 国内扎把机行业市场供求状况(2014-06-30)

- 四大AMC经营业务模式--以中国华融为例(2016-05-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》