券商传统业务依然是牛市的弹性业务

相关报告

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

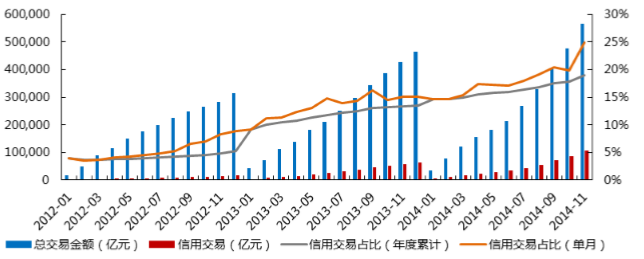

随着牛市的到来,经纪业务的交易结构从纯粹的通道业务向由信用交易引发的经纪业务转换。目前由信用交易导致的交易量占比达到25%(月度),并处于不断提升的趋势之中,信用交易引致的经纪业务佣金率普遍高于纯通道业务,预计随着信用交易规模的扩张,行业整体佣金率下降趋势减缓,从我们调研的情况来看,我们认为14年7月份步入牛市之后行业佣金率没有出现下滑的迹象。

信用交易规模及占比

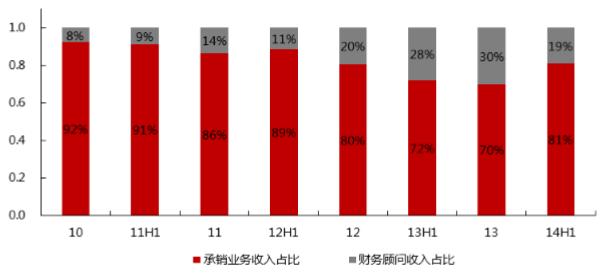

过去几年投行业务的转型也十分明显,传统的承销业务收入贡献已经显著下滑,以华泰证券为代表的证券公司已经逐步把业务重心从传统承销业务向财务顾问业务转移。随着牛市的进展,上市公司更有动力进行并购,并购业务有望再次迎来新的发展机遇。

上市券商投行业务收入结构

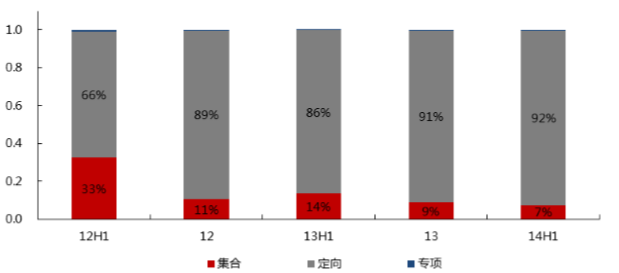

自从2013年6月开始,证券公司停发大集合产品,使得证券开始向定向资产管理业务转移,针对机构的定向资产管理产品的规模已经远远高于集合计划。由于14年以来定向资产管理产品规模的迅速扩张以及专项资产管理产品明年的开闸,特别是PPP模式已经被明确为证券公司专项资产管理产品基础资产的负面清单之外,预计证券公司资产管理业务收入仍将呈现快速发展。

上市券商资产管理业务规模结构

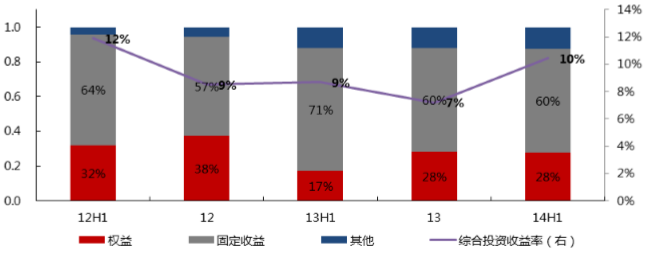

从证券公司的自营业务结构来看,股债配置更加均衡,相较前几年收益率的稳定性有所加强,收益率的波动性与前些年相比有稳定下降。由流动性驱动的牛市结果大概率是股债双牛,债券占比不断提升的自营结构同样将在流动性驱动的牛市中受益;而且证券公司的大部分自营资产是以交易性金融资产和可供出售金融资产的形式存在,在牛市中资产的重配可以较快实现,预计自营业务在牛市中仍将成为券商收入弹性较大的一项业务。

自营资产结构以及收益率

本文地址:http://www.zwzyzx.com/show-341-203080-1.html

上一篇:加杠杆天花板距离依然遥远

下一篇:券商资本中介业务在牛市中有望加速

相关资讯

- 期货市场竞争形态差异化(2015-12-31)

- 2012年至2014年,我国4家交易所的成交量情况(2015-06-23)

- 支持政策不断推出,直接融资占比不断提升(2016-05-16)

- IPO加速,股权融资结构将有所调整(2016-12-17)

- 预期未来我国将不断出台支持证券公司的相关政策(2017-02-08)

- 消费金融迎来风云际遇:联合运营+大数据征信(2016-10-18)

- 我国数据分析模式将先行爆发(2016-08-23)

- 证券行业:经纪业务(2016-05-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》