保险行业投资端受益于加杠杆的资金运作平台

相关报告

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

2015年险企权益和非标将适度加仓。市场利率下行往往伴随资本市场较好表现,我们预计2015年险企会主动提升权益和非标配置,由于大类资产配置多为年初制定,半期或有微调,现阶段剔除银行指数或沪深300指数的涨幅外,权益占比波动不大。同时,我们认为后续除少数资本运作型险企及冲规模的新、小险企外,大部分险企权益主动加仓幅度有限,5pt以内,而且规模越大的险企加仓幅度越谨慎:

如今大部分险企注重收益稳定性而非投机高收益;

险企投资激励机制市场化程度相对较低;

保险资金投向占比(%)

中国平安保险资金大类资产配置

新华保险大类资产配置

中国太保大类资产配置

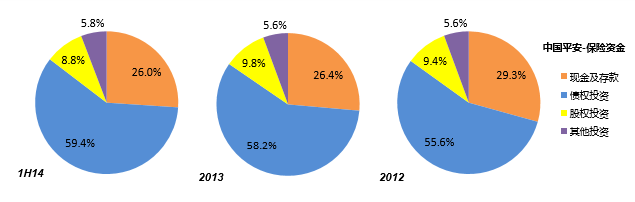

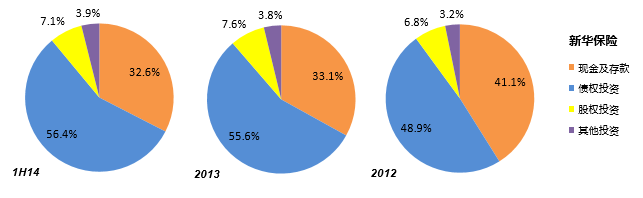

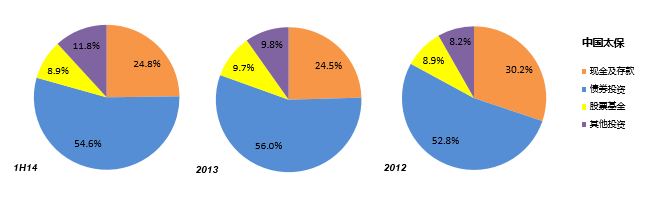

新华保险净资产股债投资弹性居首,中国平安权益投资弹性次之。寿险盈利可预测性差,可以通过调节准备金和投资收益调节利润,我们静态测算净资产较市场收益率下行的弹性及权益仓位变动的弹性发现,新华保险净资产较债券市场收益率下行及较权益仓位波动的弹性最大;中国平安净资产较权益仓位波动的弹性次之。

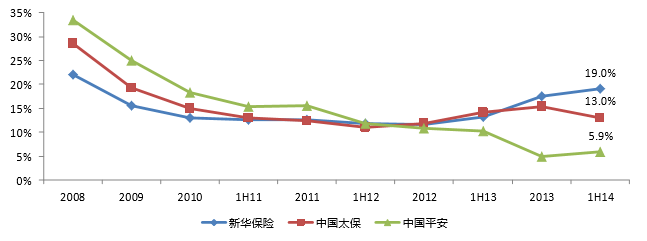

新华保险可供出售类债券占比最高,净资产较债券市场收益率下行弹性最大。目前进入降息通道,以上市险企“可供出售类债券/投资资产”静态度量,现有大类资产配置结构下,新华保险可供出售类债券在投资资产中占比达到19%,大幅领先中国太保和中国平安,净资产较债券市场收益率下行的弹性最大。

上市险企净资产较债券市场收益率弹性(静态以“可供出售类债券/投资资产”度量)

新华保险和中国平安净资产变动较权益仓位波动弹性较大。由于市场环境不断变化及险企投资思路的波动,我们认为以回归方式演绎权益投资弹性衡量比较有限,此外,在险企权益配置中,交易类占比较小,其波动直接计入净利润,而可供出售类占大头,公允价值波动计入资本公积进而计入净资产,我们将以13年底和14H1的资产结构作为参照,假定权益仓位等量提升,如同时增加1pt,静态测算权益投资弹性。

假定投资资产中占比a重配为可供出售类权益,股市波动为b,净资产新值=(可供出售类权益+投资资产*a)(1+b)+(净资产-可供出售类权益–投资资产*a),净资产的波动幅度可以用“可供出售类权益/净资产*b+投资资产/净资产*a*b”衡量,新华弹性最大,而在满足a>1.67%的情况下,平安弹性大于太保,我们预计此条件大概率满足。

本文地址:http://www.zwzyzx.com/show-341-203094-1.html

上一篇:保险板块:极其看好寿险

相关资讯

- 中国台湾:证券发行从核准制过渡到注册制(2016-05-18)

- 扩展非传统商业银行业务与多样化经营情况(2014-08-04)

- 国内进入融资租赁行业的主要障碍(2015-05-26)

- 展望未来,我国资本市场双向开放力度将不断加大(2017-02-08)

- 各类金融设备的应用情况介绍(2014-06-30)

- 美元清算系统情况介绍(2016-04-15)

- 我国进入证券行业的主要障碍(2015-07-07)

- 大类资产重配加速场外资金进场(2016-05-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》