征信产业链中游:牌照、数据、模型共建征信平台

相关报告

- 数据更新中...

截止2012年底,我国整个征信行业的收入20多亿元,主要集中在评级类公司。按照《征信业管理条例》的规定,国内企业征信机构采用备案制,目前有中诚信、拉卡拉、金电联行、信和汇诚等34家公司拥有了企业征信牌照,还有一些地方性的信用评级公司,这些公司服务的企业规模是几百万个,意味着约7000万的中小企业和个体工商户中大多数都还没有自己的信用记录,仍然有至少十倍的发展空间。目前企业征信主要以央行的企业征信系统为主,但市场化的运作模式逐渐成熟,随着互联网的社交、电商、第三方支付带来更加充沛的企业信息,未来无论是平台型的机构还是垂直行业的机构都有机会获得丰富的数据从而参与到企业征信中,企业征信市场化有望进一步深入。

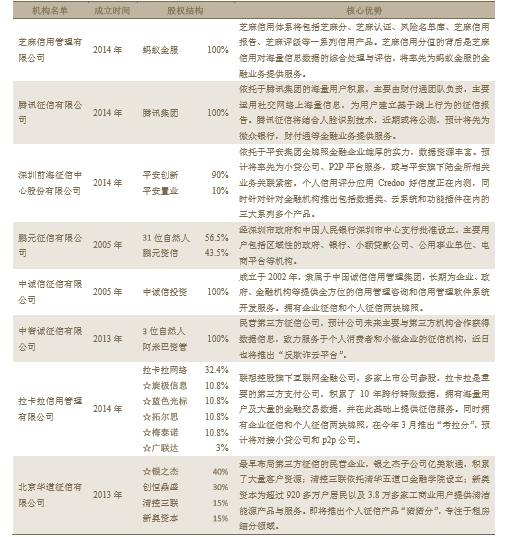

个人征信市场则刚刚开始,国内能够进行个人征信查询的便是央行的征信中心,为约8亿自然人建立了信用档案,这一数字与中国的13亿人口相对比还远远不够,目前个人征信仅占征信市场10%左右的份额,规模近2亿元左右。2015年1月5日,人民银行印发《关于做好个人征信业务准备工作的通知》,要求8家机构做好个人征信业务的准备工作,准备时间为六个月,预计今年6月央行或将验收颁发个人征信牌照。八家机构在各自领域拥有数据资源优势,牌照的发放标志国内个人征信行业进入高速发展期。

8家首批个人征信牌照入围企业

从八家机构的背景可以看出,既有互联网巨头、保险巨头的身影,又有历史悠久的老牌征信公司,又有拥有海量数据资源的新型公司,未来的征信数据来源将更加多维,除了信贷数据,也将利用存在于互联网中的与个人相关的众多数据,生活类数据,运用大数据技术构建全面的征信模型,通过所有数据来挖掘和刻画一个人的信用状况,帮助金融机构更好地了解一个人,同时也服务于人群,便于他们获得更多信用服务。

征信模型是征信公司的核心竞争力,目前,国际上只有美国FICO模型最为准确,美国三大信用局均使用FICO信用分,主要包括付款记录、借款情况、信用历史的长短、新账户、已使用的信用产品等5个方面,但FICO模型至今未公布建模细节。互联网金融由于依赖海量的、非结构化的大数据征信,更加凸显征信模型的重要性,美国的ZestFinance公司是其中的代表,依靠自身大数据信用评级模型生成的信用评分服务于小微企业和个人用户,其评分的准确率比现有的FICO为主的信用评分提升了40%。目前,在8家机构公布的个人征信模型中,可以明显地看到借鉴国外成熟征信产品的痕迹,以芝麻信用的“芝麻分”为例,其深度融合了传统信用评估与大数据征信,在模型中,信用历史是非常重要的一项,其他维度包括身份特质、履约能力、行为偏好和人脉关系(此项分数比重稍低),建立了刻画个人信用全貌的模型。该模型中,来自淘宝、支付等“阿里系”的数据仅30%-40%,其余数据来自公共部门及合作商家,和用户自行提交。

“芝麻分”详解

芝麻信用的数据来源

本文地址:http://www.zwzyzx.com/show-341-204033-1.html

相关资讯

- 国内证券行业综合经营及对外开放加剧行业竞争(2015-01-28)

- 山西贸易业小微企业“有点难(2013-12-15)

- 2001-2013年全国投资资金来源结构情况分析(2014-01-23)

- 基于资产组合理论资产大类配臵模式——以Wealthfront为例(2016-08-23)

- 居民资产海外配置情况(2017-02-08)

- 国内证券行业市场发展挑战及不利因素(2015-07-07)

- 政策补丁颁布,买入返售和金融债被纳入同业往来(2016-10-14)

- 平安人寿的保户储金分析(2016-04-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》