保险经纪服务平台

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

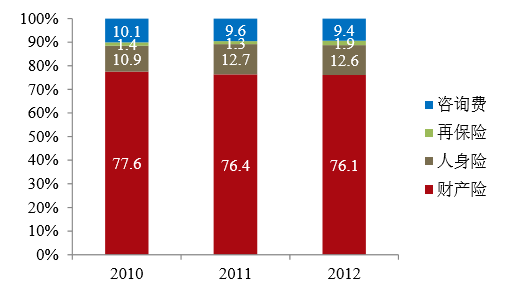

《保险法》第一百一十八条规定:“保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的单位。”我国保险经纪人的形式是保险经纪公司,因此,保险经纪服务平台是连接保险公司与保险经纪公司的B2B平台,从利益关系上说,保险经纪公司是客户的保险顾问,和客户的利益是一致的。2010-2012年保险经纪机构佣金收入分别是43.96亿元、55.48亿元和63.68亿元,从下表可以看出,在佣金收入快速增长,佣金收入结构比较稳定,以财产险佣金收入为主。

随着国内保险市场与国际接轨,原来保险公司采用的产销一体化的发展模式越来越不合时宜,产销分离的市场需求日益增加。最近几年,在监管部门的持续推动下,国内的保险公司将优质资源主要聚焦于产品研发、风险管理和保险资金运用管理方面,而将市场、销售等非核心职能剥离出去,逐步实现产销分离。在这种产销分离的大背景下,保险经纪服务平台将成为保险前端业务与后端业务的桥梁。

2010-2012年保险经纪机构佣金收入结构

本文地址:http://www.zwzyzx.com/show-341-204326-1.html

上一篇:供应链金融的主要内容

下一篇:证券经纪服务平台

相关资讯

- 汽车金融增长高位回落(2016-07-22)

- 中国银行业主要法律法规及政策(2015-12-25)

- 供应链金融资金来源广泛(2016-07-19)

- 珠宝供应链金融模式详解:各具特点,快速增长(2016-07-19)

- 国内金融设备行业季节性特征(2014-06-30)

- 扩展非传统商业银行业务与多样化经营情况(2014-08-04)

- 保险行业:基本面持续向好,继续期待税优政策(2016-07-05)

- 券商传统业务依然是牛市的弹性业务(2016-05-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》