保监会财政部国税总局联合发关于实施商业健康保险个人所得税政策试点

相关报告

- 2015-2020年中国保险杠行业市场主要领域调查分析报告(2015-10-16)

- 2013-2014年全国保险柜行业调查报告暨产业链研究报告(2014-05-05)

- 中国保险丝行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2019版保险丝座行业企业建设项目可行性研究报告(2014-11-14)

- 全国主要地区证券期货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国保险丝插座行业市场调查研究及投资发展分析报告(2015-06-16)

- 2015-2020年中国保险丝插座行业运行研究及市场投资发展分析报告(2015-06-16)

- 全国主要地区保险柜锁产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2014-2018年中国证券行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2019年保险柜锁项目商业计划书(2014-11-10)

12月10日,保监会、财政部、国税总局联合下发《关于实施商业健康保险个人所得税政策试点的通知》,2016年1月1日起,在北京市、河北省石家庄市等31个城市实施商业健康保险个人所得税政策试点。通知明确,对试点地区个人购买符合规定的健康保险产品的支出,按照2400元/年的限额标准在个人所得税前予以扣除。

《通知》表示,“符合规定的商业健康保险”是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款(附件)开发的、符合5个条件的健康保险产品。这5个条件包括采取具有保障功能并设立有最低保证收益账户的万能险方式,包含医疗保险和个人账户积累两项责任,被保险人个人账户由其所投保的保险公司负责管理维护;被保险人为16周岁以上、未满法定退休年龄的纳税人群,保险公司不得因被保险人既往病史拒保,并保证续保;医疗保险保障责任范围包括被保险人医保所在地基本医疗保险基金支付范围内的自付费用及部分基本医疗保险基金支付范围外的费用,费用的报销范围、比例和额度由各保险公司根据具体产品特点自行确定;同一款健康保险产品,可依据被保险人的不同情况,设臵不同的保险金额;产品坚持“保本微利”原则,对医疗保险部分的简单赔付率低于规定比例的,保险公司要将实际赔付率与规定比例之间的差额部分返还到被保险人的个人账户。

根据目标人群的不同,保险公司可将个人税收优惠型健康保险产品设计为三种类型。第一类目标人群:已参加公费医疗或基本医疗保险,且经过公费医疗或基本医疗保险报销后对个人负担的医疗费用有保障需求的人群。第二类目标人群:已参加公费医疗或基本医疗保险,且经过公费医疗或基本医疗保险报销后对个人负担的大额医疗费用有保障需求的人群。第三类目标人群:未参加公费医疗或基本医疗保险,或虽已参加公费医疗或基本医疗保险,但投保前声明自愿放弃公费医疗或基本医疗保险补偿的人群。

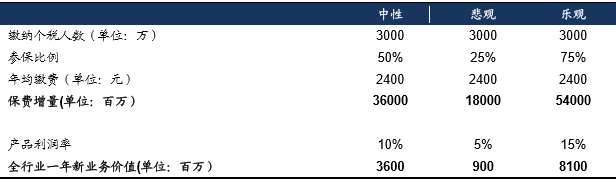

健康险保费规模可观,但价值贡献难以预测。中性假设下,预计将提升健康险保费360亿/年,提高保险公司一年新业务价值5%左右。目前我国缴纳个税人口在3000万左右,中性假设下50%人群因为税前抵扣而购买相应健康险产品,则每年全行业新增健康险保费360亿元,为2014年健康险保费的23%和人身险保费的3%。由于健康险产品利润率差异较大,我们假设利润率10%,则提升上市保险公司一年新业务价值5%左右。

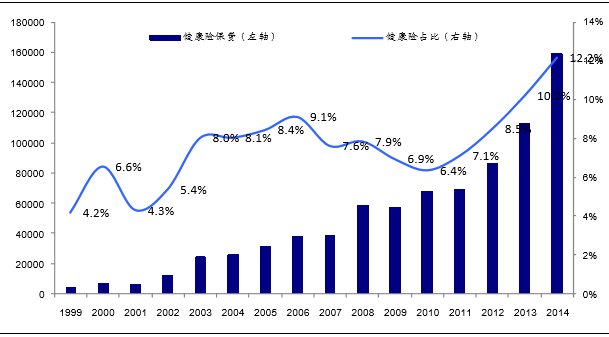

目前健康险普遍亏损,盈利需依赖医改进程和保险公司专业管理水平的提高。我国已经建立“以基本医疗保障为主体,其他多种形式补充医疗保险和商业健康保险为补充”的“多层次医疗保障体系”。商业健康险主要面向中高端收入人群,提供个性化、差异化服务,相对于基本医保,商业健康险的产品种类更多,赔付范围更宽。商业健康险总体规模仍然不大,2014年1600亿在人身险保费中占比12%左右。我国寿险、财险、专业健康险公司都有经营商业健康险的资格,有超过100家保险公司开办健康险业务。但由于赔付率较高,加上管理费用等经营成本,健康险基本处于微利或亏损状态,2014年四家专业健康险公司,仅和谐健康实现盈利。

2014年全行业实现健康险保费1600亿,占人身险保费的比例为12%(单位:百万,%)

上市公司健康险保费占比(2014,单位:百万,%)

健康险税收优惠政策对于行业保费和NBV的影响测算

本文地址:http://www.zwzyzx.com/show-341-216035-1.html

相关资讯

- 传统险准备金折现率的滞后性拖累16年利润(2016-05-20)

- 我国多层次的资本市场格局已经初步建立(2015-12-21)

- 银行业利率管制逐步放开,趋向于市场化风险定价(2014-07-01)

- 第三方支付向产业链上下游延伸(2016-05-27)

- 供应链金融:盘活存量,推进产融结合(2016-06-28)

- 国内证券行业经营策略差异化(2014-12-06)

- 2007-2013年天津市金融产业发展状况综合分析(2014-05-08)

- 利率市场化将会逐步实施(2015-08-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》