创投企业的分类及盈利模式:Pre-IPO、区域孵化、“上市公司+PE”

相关报告

- 2014-2018年中国音像制品出版业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国互联网业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤油贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国精神康复服务行业兼并重组及投资研究报告(2013-12-08)

- 2014-2018年中国饮用水业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国油品贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国疗养院行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国护理服务行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国餐饮业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国男装业兼并重组及投资建议研究报告(2013-12-09)

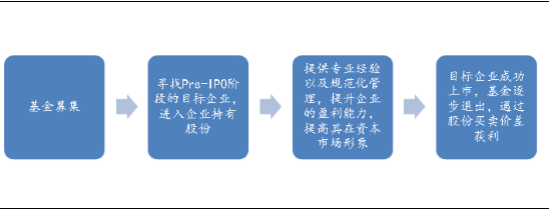

传统Pre-IPO模式:国内传统创投主要投资较为成熟的企业,一般是企业上市之前或预期企业可能近期上市时。这种模式的退出方式一般为企业上市以后,通过二级市场出售股票实现投资收益。从历史的收益率情况来看,由于被投资企业一般较为成熟,且新股通常受到投资者追捧,因此可以获得较高的投资回报。

Pre-IPO模式

区域孵化模式:主要是以产业园区为核心,着力打造产业地产及产业投资的有机融合。依托创新园区,整合创业资源,组建包括投贷联动、创业陪练等创业服务联盟。投资项目主要以种子期、初创期为主,后期通过园区内孵化,通过B轮、C轮或上市实现项目退出。

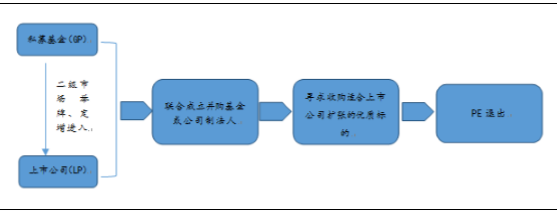

上市公司+PE模式:2013年起私募类创投公司开始探索并购、一二级市场联动、新三板基金等新型盈利模式,PE联手上市公司成立并购基金成为一种新的退出渠道。以硅谷天堂首创的“上市公司+PE”模式作为代表,2012-2013年,硅谷天堂跨国收购斯太尔动力,与博盈投资臵换的案例也成为该模式的典型案例,公司在此运作中既获得高达80%的现金投资收益率,并获得上市公司7.6%的股份。

“上市公司+PE”模式

海外并购基金的收入70%来源于并购重组,只有30%来源于Pre-IPO,与我国目前的结构仍有较大的差异。我国退出方式和渠道的进一步丰富,一方面意味着我国正在向海外成熟创投产业结构靠拢,另一方面也契合了国内并购重组大浪潮的需求。

本文地址:http://www.zwzyzx.com/show-341-219775-1.html

下一篇:需求端:创业企业融资需求仍迫切

相关资讯

- 小贷公司存在的合理性依据(2016-05-05)

- 国内证券公司收入结构情况(2015-01-21)

- 人民币加入SDR,提升中国金融影响力(2016-05-18)

- 2013年度湖南地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 2004-2012年全国中资保险公司资产情况分析(2014-03-22)

- 中国不良资产管理行业特征(2016-07-26)

- 中国结售汇综合头寸情况(2016-04-15)

- 中外投资环境存在三大差异(2016-08-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》