“营改增“将促进非寿险业发展

相关报告

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

对于非寿险,免征营业税并不现实,根据3月18日国务院常务会议要求,增值税税率将为6%。目前对于非寿险产品按5%的税率征收营业税,若对其免征增值税,将导致财政收入减少,同时也会引起保险业与其他行业之间的税收失衡。

主要发达国家非寿险、非寿险再保险和非寿险相关服务的增值税处理方式

目前非寿险业按照5%征收营业税,营改增5月1日实施后,将按6%征收增值税,同时允许对购买的办公楼或房租、机器设备等支出的增值税进项进行抵扣,以便达到减轻税负的目的。营改增将从制度上基本消除货物和服务税制不统一、重复征税的问题,有效减轻非寿险企业税负。

减税的规模取决于进项抵扣的确定。保险企业的主要费用包括赔付支出、手续费及佣金、业务及管理费、保险责任准备金等,上述几项大类支出难以取得增值税专用发票,没有进项可以抵扣,从而可能会增加险企的增值税规模。因此,税务局即将下发的具体细则中的进项税抵扣规定是影响税负水平和企业利润多寡的核心问题。针对这个问题,全国政协委员、合众人寿董事长戴皓建议,对于无法取得增值税专用发票的特殊支出允许按照一定比例视同进项税予以抵扣;对于原有营业税的税收优惠政策继续保留;对保险业金融产品买卖的差价收益不征收增值税,或对差价收益按3%的税率实行差额简易征收。

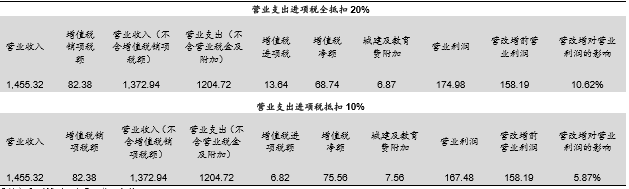

中为分别测算了营业支出抵扣20%与营业支出抵扣10%两种情形下,营改增对非寿险业绩(以平安产险为代表)的影响:

情形一:营业支出抵扣20%。这种情形下增值税大致为(营业收入-营业支出*20%)*6%,城建及教育附加为增值税的10%,估算营改增将增厚产险营业利润约10%。

情形二:营业支出抵扣10%。这种情形下增值税大致为(营业收入-营业支出*10%)*6%,城建及教育附加为增值税的10%,估算营改增将增厚产险营业利润6%。

平安产险营改增测算(2015年,单位:亿元)

本文地址:http://www.zwzyzx.com/show-341-220849-1.html

上一篇:寿险的影响不大

下一篇:部分险种免税优惠或仍将延用

相关资讯

- 展望未来,我国资本市场双向开放力度将不断加大(2017-02-08)

- 中国在互联网保险的创新方面潜力较高(2016-08-17)

- 供应链金融资金来源广泛(2016-07-19)

- 美国不良资产产生原因及规模(2016-05-20)

- 基金业协会:私募基金盲目展业存在风险(2016-07-28)

- 国内银行实物流转内控风险管理行业的季节性特征(2014-07-03)

- 2013年度青岛地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 常熟市银行市场竞争状况(2014-07-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》