美国不良资产产生原因及规模

相关报告

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区城市商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国城市商业银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

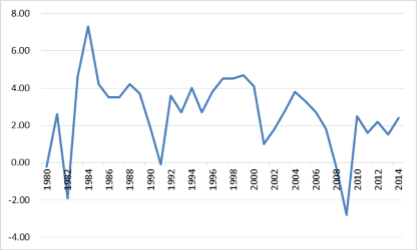

美国在经济发展历史上多次经历不良资产暴增的时期。不良资产规模变化与GDP增长率往往呈反向关系。二十世纪八十年代中期,美国经济出现高通胀、高利率现象,以及过度竞争、管理失误和监管有失等方面的原因,造成“储贷危机”,形成了巨额得银行不良资产。80年代末、90年代初,美国经济下降趋势明显。1988年7月拥有350亿美元资产的第一共和国银行破产倒闭,成为当时历史上最大的一起银行破产事件。

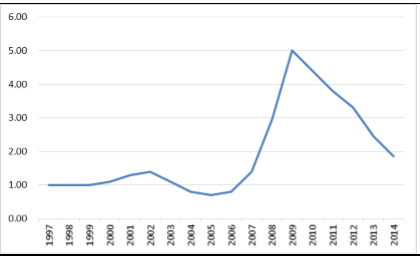

2008年美国再次发生由于房地产市场崩溃为导火索引发的次贷危机。次贷危机后,金融机构损失惨重,积累了规模庞大的不良资产。许多银行在得到政府救助资金注入后不愿向实体经济部门发放贷款,而是留下资金以避免债务损失扩大。这种行为影响后危机时代美国等发达国家经济的复苏进程。因此不良资产的增加与GDP增长放缓具有双向因果关系。

1980-2014年美国GDP增速

1997-2014年美国不良贷款率(%)

2008年美国再次发生由于房地产市场崩溃为导火索引发的次贷危机。次贷危机后,金融机构损失惨重,积累了规模庞大的不良资产。许多银行在得到政府救助资金注入后不愿向实体经济部门发放贷款,而是留下资金以避免债务损失扩大。这种行为影响后危机时代美国等发达国家经济的复苏进程。因此不良资产的增加与GDP增长放缓具有双向因果关系。

1980-2014年美国GDP增速

1997-2014年美国不良贷款率(%)

本文地址:http://www.zwzyzx.com/show-341-202359-1.html

上一篇:全球不良资产行业概况

下一篇:美国处置不良资产经验

相关资讯

- 征信产业链中游:牌照、数据、模型共建征信平台(2016-05-27)

- 人工智能推动投智能顾行业进入第三发展阶段(2016-08-23)

- 国内证券行业整体规模较小,竞争能力和抗风险能力较弱(2015-01-28)

- 基金产品销售平台(2016-05-30)

- 人民币国际化发展情况(2014-08-04)

- 2011-2012年全国中资保险中心支分公司机构、人员数情况分析(2014-03-22)

- 独立系融资租赁公司的作用(2015-05-26)

- 国内居民消费GDP占比较低(2016-07-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》