全球传统保险公司与InsuranceTech的互联网商业模式

相关报告

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

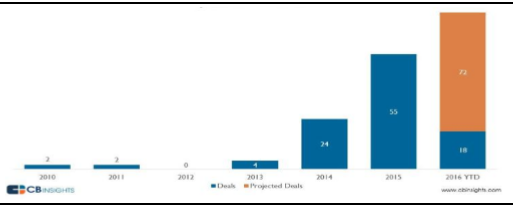

近年,全球主流传统保险公司基本均已利用互联网技术,通过官方网站或移动App推出保险服务介绍、条款查询与产品对比功能。但这种针对于信息传播和销售渠道的互联网应用还不够深入,消费者对于线下购买服务仍有无法替代的依赖。目前欧洲Aviva、AXA、Allianz与Zurich都推出了网络安全险、UBI车险为代表的创新型保险产品,并且利用移动客户端为用户提供额外的服务。美国Metlife、AIG已经推出网络购买平台、移动客户端APP等服务。此外,大型保险公司通过投资初创科技企业以期在获得传统保险业务稳定收入的同时,进行商业模式的探索,为战略转型打下基础。AllianzDIGitalCorporateVentures、AXAStrategicVentures、MutualVentures等都开始在互联网保险领域进行投资。

2010-2016年传统保险公司投资初创公司情况

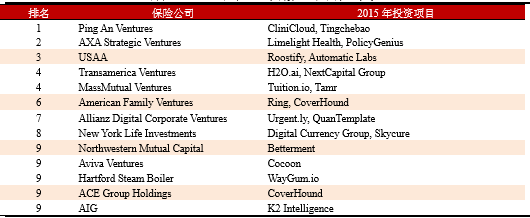

2015年传统公司投资初创科技公司情况

除传统保险公司外,全球范围内诞生了一批主打InsuranceTech保险科技的保险公司,照应上文关于互联网保险风险投资的研究,这些公司大多处于初创阶段,没有定型的商业模式和稳定的盈利,但却在传统保险外的许多前沿领域进行有价值的探索。

全球InsuranceTech公司商业模式分布图

通过对全球130多家InsuranceTech公司进行研究梳理,其商业模式主要集中在以下11个领域:

1)人寿保险:互联网保险公司为传统人寿保险包括寿险和年金产品提供分销渠道。代表公司:Abaris、PolicyGenius。

2)健康保险:关注健康保险领域,尤其为个人提供服务,风险投资聚焦的互联网保险领域。代表公司:Oscar、StrideHealth、Zenefits。

3)汽车保险:涉及分销/比较、UBI和理赔三个领域。UBI(UsageBasedInsurance)即基于驾驶行为的保险,通过车联网技术将驾驶技术、汽车运动状态和车辆周围环境等人、车、路数据信息进行传输和存储,保险公司从数据中挖掘用户的驾驶习惯、思维习惯和行为模式,建立多维度定价模型。代表公司:比较平台CoverHound、Goji,UBI公司Metromile,车险理赔Snapsheet。

4)P2P保险:包括一般P2P保险和相互保险。其中相互保险是指,具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。全球相互保险份额达27.0%,截至2014年年底,相互保险通过77个国家超过5000家公司为9.55亿人提供服务,保费规模1.3万亿美元,相互保险公司总资产8.3万亿美元。代表公司:Lemonade,Guevara,Friendsurance。

5)小额保险:作为小额保险的保险代理人或经纪人,关注被忽略的市场细分,继续挖掘市场潜力。代表公司:Insureon,Embroker,andNextInsurance。

6)移动互联网保险:聚焦于使用移动互联网设备管理和购买保险产品。代表公司:KnipandGetSafe。

7)保险行业软件和互联网支持:如涉及商务智能和数据储存的Quantemplate,涉及保险欺诈监测的ShiftTechnology,涉及再保险云数据分析的AnalyzeRe,涉及理赔的Spex。

8)房屋租赁保险:主要基于碎片化场景,为租户或房东提供保险,同时提供租赁违约保险。

9)特定产品保险:主要基于碎片化场景,如手机、电脑的保险,与传统保险公司投保范围内形成互补。

10)共享经济保险:主要基于碎片化场景,为共享经济提供保险,如短租市场等。

11)宠物保险:主要基于碎片化场景,为宠物提供保险。代表公司:EmbracePetInsurance,FigoPetInsurance。

通过上述分析可以看出,互联网保险与传统保险的发展态势应该是错位竞争:

首先,互联网保险通过业务对传统保险进行补充,如增加传统保险分销渠道、整合信息作为比较平台、为互联网行业提供数据及技术支持。

其次,互联网保险通过产品对传统保险进行延伸,一是将传统的保险产品优化成符合互联网消费特点的标准化产品(如标准化的意外险、重疾险),二是提供更加优质的服务(如上门医疗服务),三是提供创新的科技保险产品(如UBI)。

最后,互联网保险通过基于碎片化场景的产品,关注各种被忽略的市场细分,继续挖掘市场潜力。

2)健康保险:关注健康保险领域,尤其为个人提供服务,风险投资聚焦的互联网保险领域。代表公司:Oscar、StrideHealth、Zenefits。

3)汽车保险:涉及分销/比较、UBI和理赔三个领域。UBI(UsageBasedInsurance)即基于驾驶行为的保险,通过车联网技术将驾驶技术、汽车运动状态和车辆周围环境等人、车、路数据信息进行传输和存储,保险公司从数据中挖掘用户的驾驶习惯、思维习惯和行为模式,建立多维度定价模型。代表公司:比较平台CoverHound、Goji,UBI公司Metromile,车险理赔Snapsheet。

4)P2P保险:包括一般P2P保险和相互保险。其中相互保险是指,具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。全球相互保险份额达27.0%,截至2014年年底,相互保险通过77个国家超过5000家公司为9.55亿人提供服务,保费规模1.3万亿美元,相互保险公司总资产8.3万亿美元。代表公司:Lemonade,Guevara,Friendsurance。

5)小额保险:作为小额保险的保险代理人或经纪人,关注被忽略的市场细分,继续挖掘市场潜力。代表公司:Insureon,Embroker,andNextInsurance。

6)移动互联网保险:聚焦于使用移动互联网设备管理和购买保险产品。代表公司:KnipandGetSafe。

7)保险行业软件和互联网支持:如涉及商务智能和数据储存的Quantemplate,涉及保险欺诈监测的ShiftTechnology,涉及再保险云数据分析的AnalyzeRe,涉及理赔的Spex。

8)房屋租赁保险:主要基于碎片化场景,为租户或房东提供保险,同时提供租赁违约保险。

9)特定产品保险:主要基于碎片化场景,如手机、电脑的保险,与传统保险公司投保范围内形成互补。

10)共享经济保险:主要基于碎片化场景,为共享经济提供保险,如短租市场等。

11)宠物保险:主要基于碎片化场景,为宠物提供保险。代表公司:EmbracePetInsurance,FigoPetInsurance。

通过上述分析可以看出,互联网保险与传统保险的发展态势应该是错位竞争:

首先,互联网保险通过业务对传统保险进行补充,如增加传统保险分销渠道、整合信息作为比较平台、为互联网行业提供数据及技术支持。

其次,互联网保险通过产品对传统保险进行延伸,一是将传统的保险产品优化成符合互联网消费特点的标准化产品(如标准化的意外险、重疾险),二是提供更加优质的服务(如上门医疗服务),三是提供创新的科技保险产品(如UBI)。

最后,互联网保险通过基于碎片化场景的产品,关注各种被忽略的市场细分,继续挖掘市场潜力。

本文地址:http://www.zwzyzx.com/show-341-228021-1.html

上一篇:全球互联网保险发展特点

下一篇:海外典型互联网保险公司

相关资讯

- 银行业IT解决方案市场的定义及产品类别划分(2015-03-30)

- 2013年度河南地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 保险:2015年报前瞻暨3月投资策略——盛世危局,高增长之后面临巨大挑战(2016-07-28)

- 电子化货币等新式支付工具的影响(2014-07-03)

- 金融混业加剧外部竞争,产融结合打破行业壁垒(2016-10-31)

- 2013年度全国原保险保费收入和赔付支出情况分析(2014-03-22)

- 佳都科技(600728)人脸识别应用场景拓展,智能安防和轨交加速落地(2016-07-14)

- 资管整体规模快速增长, 券商行业结构重塑(2016-05-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》