金融混业加剧外部竞争,产融结合打破行业壁垒

相关报告

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

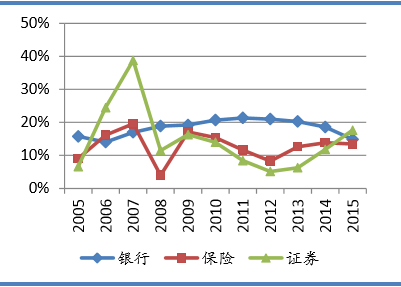

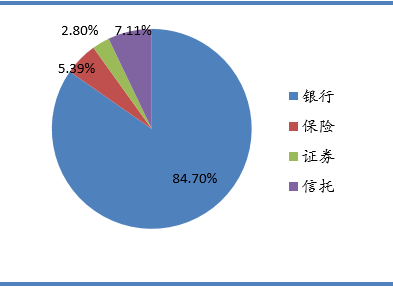

在金融同业当中,虽然近年保险行业发展较快,但相比较其他金融机构仍存在不小差距。首先是资产规模较小。虽然保险资产早已站上10万亿大关,但是相比同为金融行业支柱的银行业百万亿级的资产规模仍存在不小差距,行业资产规模在金融行业整体中的占比仅5%左右,影响力有限。其次是盈利能力有待提高。研究报告多年以来保险资金受限于行业监管约束导致投资渠道有限,资金运用收益率长期在低位徘徊,行业竞争优势不明显。随着金融改革步伐加快,金融同业间的行业壁垒逐渐被打破,陆续有银行、证券公司等金融机构凭借资本或渠道优势,通过成立保险子公司等方式摘得保险牌照,介入保险市场竞争,比如当前的建信人寿、农银人寿、工银安盛、中邮人寿等。

2005-2015年金融行业机构ROE对比

2015年金融行业资产规模对比情况

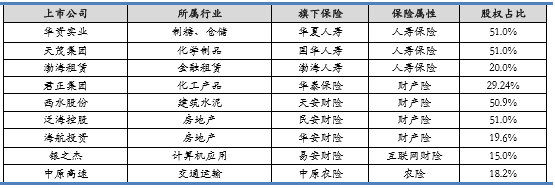

此外,随着实体经济下行压力增大,产业资本与金融资本融合速度加快,调查报告保险平台的稳定现金流入和低成本融资受到诸多实体产业关注,引发越来越多的产业资本涌入保险行业,通过增资控股或者筹建成立保险公司的方式取得保险牌照,助力实体企业转型发展,比如华夏人寿、天安财险、国华人寿等,这些保险公司的建立,也使保险市场的竞争日趋激烈。

上市公司介入保险业务概况

本文地址:http://www.zwzyzx.com/show-341-241329-1.html

上一篇:宏观经济探底,基本面企稳尚需时日

下一篇:中小险企份额提升,行业集中度下降

相关资讯

- 2011-2012年全国人寿保险公司健康险业务经济技术指标分析(2014-03-22)

- 四大资产管理公司介绍(2016-07-26)

- 百融金服公司客户情况(2017-03-31)

- 互联网在线比价代表——InsWeb的没落(2016-08-25)

- 国内券商股权激励面临一定阻力(2016-08-22)

- 全球纸币清分机行业市场供求状况(2014-06-30)

- 在线保险销售/推广平台空间有限(2016-08-17)

- 流动性风险监管加强,举牌潮或难持续(2016-05-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》