对银行理财业务未来的展望

相关报告

- 数据更新中...

对于未来,我们觉得有三个问题值得考虑,而且这三个问题是层层相关的。

1、监管层的意图。中为认为监管层决意要求银行理财业务回归资产管理本质,这一点向来明确。

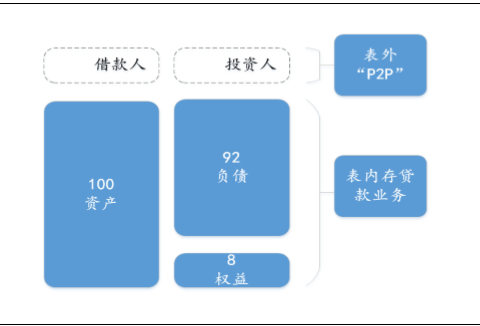

2、落实该监管精神对银行理财业务本身的影响。要落实这一精神仍有一定难度,并且对银行理财资金的投向有较大影响。这主要是因为,银行的专业优势集中于信贷业务(发放非标准化债权)和债券业务,但在其他资产方面,尤其是股票、股权投资方面,并无优势。如果未来银行理财业务转向真正做资产管理业务,银行合乎现实的投向,依然是非标、债券为主。投向非标(本质是贷款),并要求期限不得错配、投资人风险自担,相当于银行利用其专业优势,自行寻找、审查借款人,然后发行一个理财产品,向投资人募集资金,并投向那个借款人。在这种情况下,银行投向非标的理财业务就非常类似一只大型P2P。此时,银行的业务将集中于两部分,一部分是表内的存贷款业务,另一部分是表外的P2P业务。

银行投向非标的理财业务非常类似P2P

如前文所述,在存贷款业务中银行赚取的是:(1)信息生产工作报酬;(2)承担信用风险的补偿;(3)承担流动性风险的补偿。而在表外业务上,银行不再承担后两项风险,但依然要赚取信息生产工作的报酬,因为他们依然为投资人挑选借款人。虽然银行不再向投资人保证收益,但是一旦违约时间发生,投资人遭受损失,银行的专业能力就会被质疑,从而影响未来银行非标类理财产品的销售业绩。这一点和存贷款业务完全不一样。在存贷款业务上,即使银行不良率已经很高,但只要离破产还远,存款人觉得自己存款还是安全的,那么他们也不会立即把存款转移。换言之,非标理财业务对信誉更为敏感、脆弱。那么,可以预见,银行会非常谨慎地挑选借款人。现有实践中,银行还会引进第三方保险、担保等措施保障投资人资金安全(管理信用风险)。此外,今后还会设立转让平台等,使理财产品可以转让(管理流动性风险)。

3、银行理财回归资产管理业务后,与自营的关系。银行自身发放贷款,是自营业务,而资产管理业务如果也聚焦于贷款(非标),那么存在利益冲突。参照证券公司的自营部门、资管部门、研究部门之间设有严格防火墙的制度设计,银行也要引进防火墙制度(《征求意见稿》称“栅栏”原则)。更为彻底的做法,是设立资产管理子公司,就像银行旗下的公募基金一样,专职从事特定领域的资产管理业务,与银行自己的自营业务充分独立。

本文地址:http://www.zwzyzx.com/show-341-228534-1.html

上一篇:监管取向及其影响

相关资讯

- 与其他融资方式,特别是银行信贷相比,融资租赁具有重要特点(2014-11-17)

- 珠宝供应链金融模式详解:各具特点,快速增长(2016-07-19)

- 低利率环境下,债权类理财产品、货币基金和国债的收益率都在下行(2016-08-26)

- 国内证券行业发展机遇及有利因素(2015-07-02)

- Betterment:投资组合理论的活学活用(2016-08-31)

- 中国不良资产处臵历史沿革(2016-07-26)

- 中国证券市场发展概况及历程(2015-01-21)

- 2007-2013年天津市金融产业发展状况综合分析(2014-05-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》