消费金融公司:联合经营,银行系和产业系的再布局

相关报告

- 2016-2022年中国电银行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2016-2022年中国银行卡验证设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014版养老行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国村镇银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014版动漫行业企业建设项目可行性研究报告(2013-12-11)

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 中国银行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

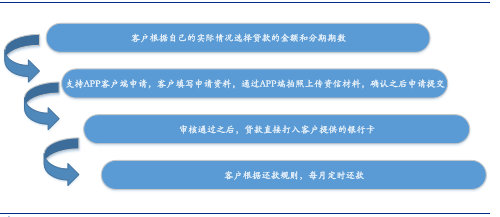

业务模式类似信用卡,但门槛低、速度快、额度高。消费金融公司业务模式类似于信用卡,用途仅限日常消费,通常为客户向消费金融公司申请贷款,审核通过后,消费金融公司将资金发放至客户提供的银行账户,通过事先约定的分期数在每月指定日期还款。例如马上消费金融,贷款可用于购买家电、婚庆、装修、旅游、教育等,个人贷款申请额度20万,审批通过后3分钟即可收到贷款。

马上消费金融业务模式

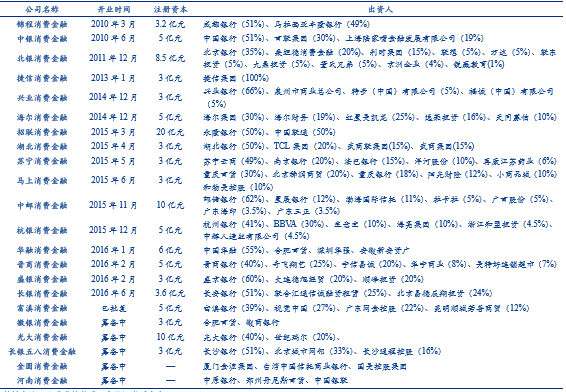

持牌消费金融公司具有成本和场景优势。截至目前共有17家持牌的消费金融公司,5家尚在筹备中,消费金融公司目标群体与银行不同,主要为长尾客户。不难看出持牌机构大多为银行系,分析报告银行未设立消费金融业务部门而是选择参控消费金融公司,其目的在于满足不同客户的差异化需求。同时,消费金融公司基本都是多家机构合资,参股方通常为大量消费场景的拥有者,例如马上消费金融,集合了三大零售巨头,西南的重庆百货拥有294个网点,分布在西南及湖北;华北的物美控股集团拥有650个网点,并且还在保持每年新增60家门店的速度;东南的浙江小商品城是我国最大的批发市场之一。

银监会批准成立与筹备中的消费金融公司

本文地址:http://www.zwzyzx.com/show-341-239082-1.html

相关资讯

- 同盾科技申请反欺诈解决方案(2017-03-31)

- 传统业务同质化竞争严重,创新业务繁荣促使证券公司争相扩大资本(2014-12-05)

- 国内银行行业发展概述(2015-08-03)

- 保理行业:商业保理增速迅猛,互联网+助力未来发展(2016-06-28)

- 国内银行实物流转内控风险管理行业的季节性特征(2014-07-03)

- 数美科技发展情况介绍(2017-03-31)

- 国内扎把机行业重点企业发展情况介绍(2014-06-30)

- 国内证券行业产业政策支持导向明确(2015-01-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》