大型电商平台:依托场景,线上巨头走向线下

相关报告

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014版旅游行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国城市商业银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 全国主要地区村镇银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国村镇银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014版经济型酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国银行业市场主要领域调查分析报告(2015-09-28)

- 全国主要地区货币银行产业发展状况暨投资环境调查研究报告(2014-12-05)

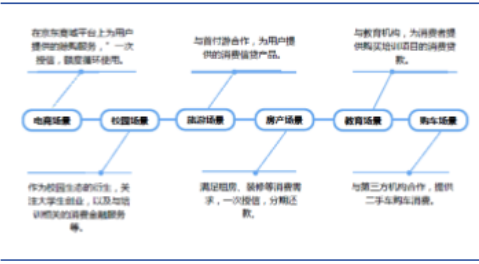

电商具有天然场景优势,业务从赊购发展到消费贷款。电商平台拥有大量的沉淀用户,具备海量的用户数据集,风控优势明显,且近年来通过ABS等再融资手段大大提高了资产扩张弹性,使得融资成本不算太高。例如京东白条,初始时作为赊购工具便大大提升了成交额,据京东金融数据显示,同一用户在使用京东白条后,月均订单提升了52%,月均消费金额提升了97%。此后京东白条走向更广阔的线下应用场景,抢滩细分领域市场,包括租房、旅游、教育、装修等。

京东消费金融业务模式

ABS融资门槛逐步降低,资产端有望迅速扩张。自京东于2015年10月推出第一期白条ABS后,花呗、分期乐等纷纷试水ABS获得了成本较低的融资,资产证券化成为互联网消费金融机构获取外部融资的重要通道。ABS未能大规模推行,一方面是由于发行门槛高,通常5亿起跳才能有效摊薄发行成本,另一方面投资者对于风控存在质疑,不敢投。9月6日京东金融发布ABS云平台,投资20亿,业务包含提供ABS基础设施、资本中介业务和设立夹层基金,成为沟通资产和资金、降低消费金融ABS发行门槛的标志性举措,可以预见未来消费金融资产证券化门槛将大幅降低。

阿里与京东ABS资金成本测算

本文地址:http://www.zwzyzx.com/show-341-239085-1.html

相关资讯

- 银行业竞争加剧,差异化发展趋势显现(2014-07-01)

- 银行作为不良ABS发起人需考虑资本占用问题(2016-09-13)

- 中国保险围绕未来中短存续期产品的几大趋势(2016-04-19)

- 保监会发布《关于调整保险业监管费收费标准等有关事项的通知》(2016-07-26)

- 交易欺诈:长期困扰金融市场正常运行交易(2017-03-31)

- 金融监管改革的重点(2016-11-02)

- 金融科技是互联网金融的蜕变和升华(2016-08-10)

- 城市商业银行在中国银行业的地位日益重要(2015-12-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》