风险控制:借力金融科技,实现差异化定价

相关报告

- 中国白银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版星级酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014版养老行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

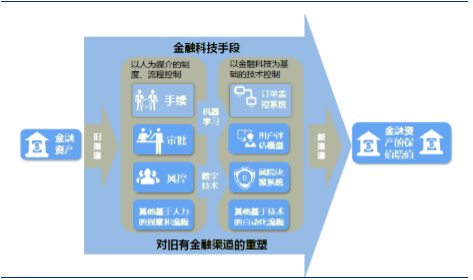

金融科技助力风控,大数据分析降低坏账风险。风险控制初衷在于降低坏账风险,一般通过反欺诈、信用审核和催收三个环节进行风险防御。从数据积累和风控技术上来看,银行依托于央行征信系统能够有效获取信息数据,信贷审查控制流程严格,分贷前贷中贷后三个部分、十六个环节,风控能力最强;第三方征信服务公司具备大数据和云计算能力,以及长期积累下的用户基础属性信息、购买行为与偏好、资金流、物流等信息,数据可从不同维度相互校验,构建用户信用生态,数据量大,风控能力强;电商和消费金融公司都具备一定的数据优势,能够通过对接第三方信用服务,建立自身的风控系统,此外消费金融公司还可以直接接入央行征信系统,进行信用信息融合补充;垂直领域消费金融公司则稍显弱势。

金融科技助力风控体系升级

风控不止于降低坏账风险,更旨在构建差异化定价体系。目前僵化统一的定价机制是影响国内消费金融行业发展的主要原因之一,传统消费金融用户类别划分粗砺,更倾向于为高净值客户提供借贷服务,分析报告大数据通过对个人财产、经营、库存、流通、消费、社交等信息的分析,为小微企业和普通居民刻画用户生态,从而实现差异化定价,大大提高了消费金融的包容性,使金融服务下沉到低净值的客户中去。

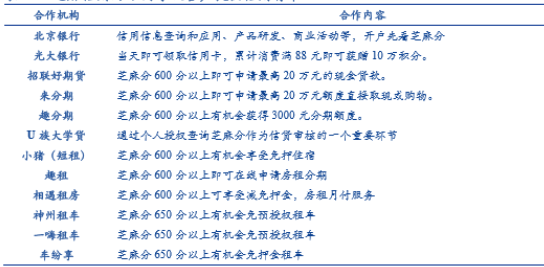

芝麻信用为不同等级客户提供信用背书

举例:京东金融“四大发明”风控体系。京东金融分别从风险控制(“司南”)、量化运营(“火药”)、用户洞察(“活字印刷”)、大数据征信(“造纸”)建立了用户评估体系。在反欺诈端,监测账户登录、激活、交易、信息修改等全流程环节,实时计算,识别恶意行为及高风险请求;在信用审核端,根据交易数据、借贷历史、社交关系等进行用户模型评估,判别风险等级;在催收端,通过京东钱包自动扣款、逾期短信及电话催缴最大程度减损。此外,京东金融还向合作企业输出风控能力和产品,例如发行联名信用卡、提供标准化风控数据等。

京东金融“四大发明”风控体系

本文地址:http://www.zwzyzx.com/show-341-239097-1.html

上一篇:用户需求:消费金融的运维基石

下一篇:资金成本:利润的主要贡献者

相关资讯

- 2004-2012年全国再保险公司资产情况分析(2014-03-22)

- 居民加杠杆改善信贷结构,打开消费金融市场空间(2016-10-18)

- 资金成本:利润的主要贡献者(2016-10-18)

- 中小险企份额提升,行业集中度下降(2016-10-31)

- 2013年度北京地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 供应链金融的展业要点:真实贸易背景+多层次增信(2016-05-31)

- 个险渠道新业务大幅增长,高增速将逐渐趋缓(2016-05-16)

- 证券业新竞争格局下,智能投顾业务是必争之地(2016-08-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》