现行监管框架的局限——监管空白

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

我国当前的金融监管在消费者权益保护、混业业务监管准则、金融机构的市场退出等方面法律仍然存在着大量的空白。研究报告各监管机构和经济主体之间的博弈使得相关工作难以推进和落实。例如,我国在很长一段时间内都没有建立存款保险计划,对存款保险的呼声一直很高。但直至去年5月1日《存款保险条例》正式实施,我国的存款保险计划才最终落地。

在次贷危机后,对于金融控股集团的监管成为了各主要经济体金融监管的工作重点之一,但我国现在对于金融控股集团的监管仍然没有明确的法规和框架,只是在实践中采取主监管制度。一行三会的架构下,这必然导致监管竞争、协调困难、信息不充分和监管空白,也容易引发监管套利。

金融创新的飞速发展产生了大量的新兴业态和产品,业务涉及多个监管部门。行业研究在我国当前“铁路警察、各管一段”的分业监管体制下,这些新兴业务往往处于监管的空白地带。面对我国当前金融交易跨市场化、银行业务表外化、资本流动网络化的最新趋势,各监管机构应当如何监管、监管边界何在、怎样相互协调等问题都不明确。

金融创新催生的复杂的结构化产品通过各种通道,让资金游走于银行、证券、保险之间。每个监管部门都认为自己管辖范围内是合规的,但没有一个部门能穿透产品,把握资金去向。结构化产品的监管真空加大了系统性风险发生的可能性。

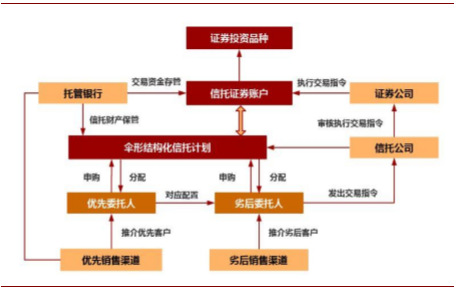

伞形信托结构图

本文地址:http://www.zwzyzx.com/show-341-242053-1.html

上一篇:现行监管框架的局限——信息分割

下一篇:金融监管体制改革的基本原则和特征

相关资讯

- 自营业务投入规模增大,收益率稳定性提高(2016-06-28)

- 金融资产流转的现状(2016-05-27)

- 国内软件行业技术水平及发展趋势(2015-03-30)

- 反欺诈模型是核心竞争力,结合机器学习是趋势(2017-03-31)

- 应收账款融资(保理)的概况(2016-05-31)

- 美国租赁业的发展现状与特点(2016-05-16)

- 2013年度辽宁地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 嘉信理财:是一家以实体营业部为基础的传统折扣经纪商(2016-07-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》