制糖:新榨季国内有望结束过剩,后期糖价或将迎来上涨

相关报告

- 2015-2019年中国种子业兼并重组及投资建议研究分析报告(2014-11-21)

- 2015-2020年中国稻米种子行业市场深度剖析及投资发展研究报告(2015-08-07)

- 2015-2020年中国农业运输机械行业市场主要领域调查分析报告(2015-09-08)

- 2015-2019版小麦种子行业企业建设项目可行性研究报告(2014-11-21)

- 2015-2019年中国玉米种子企业拟IPO上市细分市场研究报告(2014-11-21)

- 2015-2019年中国种子企业拟IPO上市细分市场研究报告(2014-11-21)

- 2016-2022年中国农业机械行业市场深度调查研究及投资咨询报告(2015-12-07)

- 2014-2018年农业机械行业深度调研分析及投资前景研究报告(2013-12-13)

- 2014-2018年中国农业工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2015-2019年中国稻米种子企业拟IPO上市细分市场研究报告(2014-11-21)

今年上半年我国食糖进口量为231.32万吨,和上年同期的139.19万吨相比,增加66.19%,按榨季换算,则14/15榨季截至目前共进口339.5万吨,同比增加12.73%(上年同期为301.2万吨)。

由于上半年进口量同比增幅较大,导致糖价短期出现调整,但我们认为,2015/16年度新榨季国内将有望结束过剩,甚至出现缺口。供求紧平衡格局下低于成本价运行的糖价将不可持续,后期糖价或将迎来上涨。

1)新榨季国内缺口明确,糖价不具备深度下跌驱动力。根据供需平衡表的测算,2014/15榨季国内产糖量1055万吨,前一榨季结转库存191万吨,进口预计450万吨,消费1500万吨,最终结余1055+191+450-1500=196万吨,如果考虑到走私的情况,本榨季的最终结转库存应在200万吨左右。但展望新榨季,国内自身的缺口将达到近600万吨(产量预期900-950万吨,消费量预期1500-1550万吨),即使计算本榨季的结转库存和未来的行业自律进口,2015/16榨季结束过剩仍为大概率事件。根据我们的调研显示2015/16年度国内产量预估900-950万吨,进口预计350万吨,假设消费不变的情况下,900+350+196-1500=-44万吨,即新榨季将呈现供求紧平衡甚至出现缺口。而不断攀升的种植成本和连续低迷的糖价对蔗农种植积极性的影响非常大,国内自身缺口每年逐步扩大将是大势所趋,进口数量将成为供需平衡表能否平衡的关键性因素。如果进口政策依旧有所限制,对于供求紧平衡的食糖来说,全年销售均价高于成本是大概率事件,但上方想象空间如何仍要看估计糖价的表现。

2)限制性进口政策有望延续。按照国内的进口政策,配额内194.5万吨征收15%的关税,其余配额外征收50%的关税,据统计,配额内的额度使用每年约在100-110万吨。目前配额外进口也并不是完全放开,而是实行行业自律政策,今年年初行业自律政策配额外额度分配约为180万吨。但随着国内外价差的不断拉大,甚至5月中下旬国内糖价一度较长时间维持在近2000元/吨附近,中糖协又陆续增加了部分此前未参加自律进口协议的加工厂份额,于是,最终本榨季进口量超出预期。截止到今年6月底,2014/15榨季已经进口339.5万吨。根据2014/15榨季较为有序的自律进口政策,我们认为2015/16榨季该限制性进口政策有望延续,预估新榨季进口将维持在350万吨,达到政策面供求平衡的进口政策导向。

3)全球去库存化任重道远,短期原糖低位运行或为主基调。自2010/11年度开始,全球糖市已经连续五年供求过剩,库存消费比处于历史高位水平。雪上加霜的是,美联储加息预期对新兴市场货币持续造成压力,尤其是巴西货币雷亚尔的大幅贬值,对本就疲软的原糖市场再添向下驱动力,全球糖市去库存化任重道远。但中期来看,原糖近月价格已逼近七年来低位,处于10.5-11美分区间,已经较为充分的反映了过剩的基本面格局,随着2016年上半年可能出现的全球食糖贸易流缺口,原糖或最迟在2016年一季度现转机,甚至不排除市场预期先行一步,节奏略有提前。原糖能否转势将直接决定新榨季国内糖价的运行高度。

4)国际糖价现阶段疲软,但进入减产周期明确。近期的国际糖价表现疲软,主要原因是:1)巴西普降大雨,导致之前的普遍预期(2014年巴西干旱天气对产量有负面影响)有所松动。2)全球第二大产糖国印度的糖产量将触及2600万吨的三年高位,同时还批准了140万吨食糖的出口计划,每吨4000卢比的补贴,约合64美元/吨。3)最近最负面的因素是巴西雷亚尔贬值较多。因预算赤字以及经济迟滞令该国货币雷亚尔兑美元暴跌至近11年最低。从基本面来分析,国际糖市进入减产周期明确。根据最新的国际糖业组织(ISO)估计,2014/15年度全球糖市场供给过剩62万吨,产量增长0.8%,由上年度的1.71亿吨达到1.72亿吨,消费量增长1.8%,从1.684提升至1.715亿吨,过剩量大幅低于上年度的363万吨。同时,预测2015/16年度时,糖市将出现供应短缺250万吨。主要理由是:1)欧盟的产糖量将会有大幅减少。2)巴西提高终端汽油消费税,同时政府批准自2月15日起汽油中乙醇掺混比例从25%提升至27%的历史最高水平。3)国际糖价连续低迷,已经没有新增产能,即使是资源最丰富的巴西,糖企亏损也是普遍现象。另一家分析机构KINGSMAN预计15/16榨季全球产不足需525万吨。

南宁糖业作为最纯粹的糖业股,将充分受益糖价的上涨,同时作为国有上市糖企,在资金和土地流转的政策性便利上具备明显的竞争优势。因此,在未来行业整合中将担当重任。从行业和公司自身情况来看,都是绝佳的投资标的。

广西南宁白砂糖现货价(元/吨)

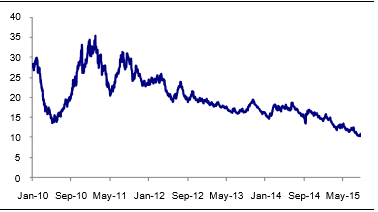

NYBOT原糖期货结算价(美分/磅)

本文地址:http://www.zwzyzx.com/show-342-213291-1.html

相关资讯

- 饲料加工工艺技术水平日益提高(2014-10-14)

- 宠物产业链结构复杂,企业难以形成垂直一体化的经营格局(2016-07-18)

- 土地金融盘活农业改革全局有利于农民收入不断提升(2016-05-25)

- 国内饲料行业季节性特征(2015-02-02)

- 2013年度河北地区森林火灾情况调查统计(2014-02-25)

- 国家产业政策的大力扶持饲料行业发展(2015-02-02)

- 粮食决定供给的核心因素之一:种植面积的结构性调整引导产量的变化(2016-08-09)

- 新希望——农牧食品一体化,海外布局国际化(2016-10-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》