中国产业链整合看上游养殖

相关报告

- 2014-2018年中国生猪养殖行业市场发展分析及投资前景机会研究报告(2014-02-27)

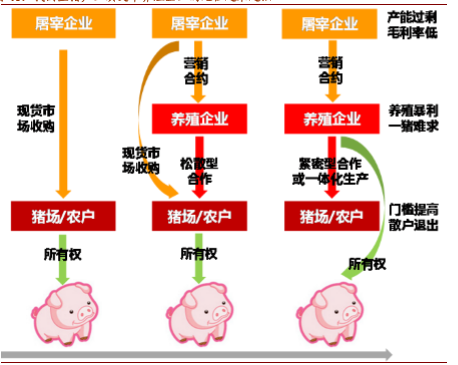

随着国内生猪养殖规模化程度的提高,养殖企业对上下游的话语权增强,并通过纵向整合发挥协同效应。①我国规模养殖企业普遍自建饲料厂,以求最大限度降低养殖成本。②下游屠宰普遍面临收猪难的问题,且生猪养殖企业不断介入产业链下游,屠宰企业的生存和发展受限。

与美国不同的是,中国存在大量的散户养殖,大型养殖场的存栏量占比较低。中国前10名生猪屠宰企业的年生猪屠宰能力约为1.7亿头左右,约占全国生猪出栏量的24%。但由于产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右,前10家企业的实际屠宰量仅为7000万头左右,占中国生猪出栏量的比例仅为10%。雨润、双汇、新希望作为中国最大的肉制品生产商,2015年的屠宰量占比仅为2.33%、2.12%、1.2%,相比Smithfield、Tyson、Swift占全美的31%、19%、11%而言,行业集中度水平极低。在规模化养殖的启动和加速期,屠宰的集中度提升相对滞后,尤其是在生猪存栏下降的背景下,养殖企业对屠宰企业的话语权增强愈发凸显。中国的生猪养殖企业最终会由B2B转向B2C,打造企业品牌,平抑价格周期,产业整合大有可为。

我国生猪产业演变中养殖企业的地位越来越强

本文地址:http://www.zwzyzx.com/show-342-233968-1.html

下一篇:沃克循环下太平洋东岸气温低于西岸

相关资讯

- 中国种子行业的相关政策(2016-09-07)

- 需求方面:禽肉消费稳步回升(2016-07-26)

- 国内饲料行业主要产业政策(2014-06-25)

- 国内农作物种子行业内的主要企业及市场份额(2015-08-03)

- 温氏的中规模分散式养殖模式(2016-08-19)

- 2013年度甘肃地区自然灾害损失情况(2014-02-25)

- 生猪养殖行业简介及特点(2014-09-02)

- 国内畜禽养殖行业政策环境进一步优化 (2014-09-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》