联袂合作:肉鸡产业链纵向整合带动规模化发展

相关报告

- 数据更新中...

肉鸡产能的迅速提升使得整个肉鸡产业进入了快速发展的阶段,随之而来的是政府对健康卫生与食品安全监管的加强,与此同时这一时期处于产业链上游和中下游的龙头企业为了保持成本优势,开始积极寻求垂直整合,这一过程最终传导到养殖环节,带动肉鸡养殖的规模化。

1、监管压力与价格波动风险促成纵向合作

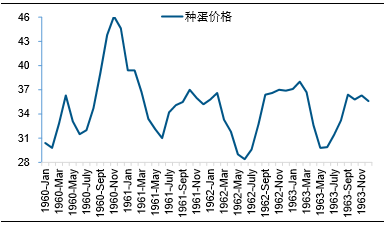

随着合同化的深入发展,新的技术和机械化生产设备开始逐渐引入,养殖户规模也开始逐渐扩张,与此同时为了减少交易费用,产业链的纵向整合慢慢起步。研究报告随着1957年美国农业部禽产品监督法案(PPIA)的施行,政府加强对肉鸡产品质量的监管,相应的加工厂开始新建养殖场来满足监管的需要,由此也带动了产能的提升。而随着鸡苗价格的上行和种蛋价格的波动,整合者也开始建立自己的孵化场以节约成本并规避风险,但带来的后果是肉鸡价格在1958-1959年期间下降了13%,也是的养殖户和饲料企业蒙受较大的损失,此后产业链开始加速调整。

市场分析为了更好地协调产业链各个环节,饲料企业开始更直接的参与到肉鸡产业中。屠宰厂由于其在产业链中的特殊位置,更容易获得价格信息,因此除了大量建立自己的孵化场外,饲料企业也通过收购和新建屠宰加工厂等方式开始进入禽肉产业链的屠宰加工环节。个别饲料企业如Ralston-Purina、AlliedMills、CentralSoya、Cargill和ConAgra等开始逐渐建立起从饲料到加工再到市场的禽肉产业链条。而随着饲料企业份额的提高,独立的养殖户和加工厂的市场空间受到挤压,这使得他们不得不选择与饲料企业整合,而小型独立的养殖户和屠宰加工厂商则逐步被市场淘汰。

1960-1963年美国种蛋价格变化

2004年美国前八大饲料企业产量占比36.2%

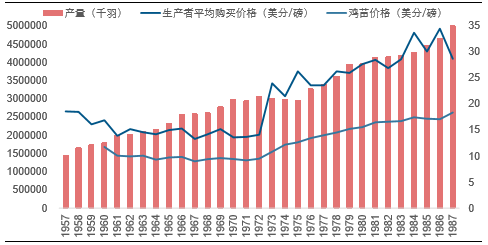

1960-1987年美国肉鸡价格、鸡苗价格与产量变化

本文地址:http://www.zwzyzx.com/show-342-243196-1.html

下一篇:屠宰加工与零售快速整合推动

相关资讯

- 食用菌产业不同生产经营模式的特点及其演变(2015-02-05)

- 国内饲料及种子行业利润水平的变动趋势及变动原因(2015-08-26)

- 幼龄阶段尤其种苗阶段水产配合饲料前景广阔(2014-10-14)

- 我国土地播种面积与粮食产量二者关系研究(2014-01-13)

- 世界主要的猪肉消费国家/地区近年来猪肉消费量情况(2015-07-31)

- 2013年度河北地区林业投资完成情况(2014-02-25)

- 肉鸡养殖行业周期性、区域性与季节性(2015-12-29)

- 国内鱼子酱行业周期性、区域性和季节性(2015-05-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》