售电侧的核心竞争力分析:资源和渠道

相关报告

- 2015-2020年中国智能电网用电设备行业市场主要领域调查分析报告(2015-09-02)

- 2015-2020年中国电力设备行业运行研究及市场投资发展分析报告(2015-06-02)

- 全国主要地区核电产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国电网系统电力电缆行业市场调查研究及投资发展分析报告(2015-06-04)

- 2015-2020年中国电网信息化行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国智能电网芯片行业市场调查研究及投资发展分析报告(2015-06-15)

- 2016-2022年中国智能电网区域行业市场调查研究及发展分析报告(2015-11-09)

- 中国智能电网成套设备行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2015-2019年电力设备项目商业计划书(2014-10-31)

- 2015-2020年中国智能电网成套设备行业市场主要领域调查分析报告(2015-09-02)

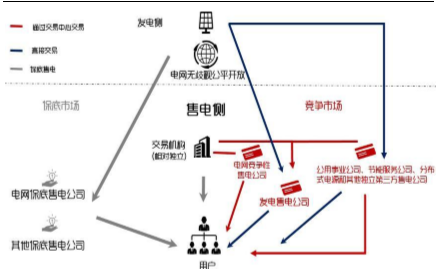

在本轮电力体制改革之前,售电侧一直为电网公司所垄断,电网公司是电力市场的唯一买方和唯一卖方。改革之后,售电侧放开竞争,包括电网在内的各类资本均可组建售电主体,参与售电侧的竞争。

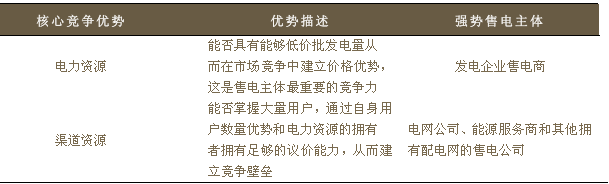

售电侧的竞争此前在国内从未出现,属于新增市场,但电力的批发零售与一般意义的上批发零售行业具有很强的可比性,资源和渠道将成为两大核心竞争优势。

售电侧两大核心竞争优势对比

综合以上分析,我们认为未来电网公司和发电企业组建的售电商将在售电侧市场上占据主导地位,前者是目前电力市场上唯一的售电主体,拥有大量的用户资源和丰富的售电经验,在短时间内依然将会在售电侧市场中占有绝对领先优势,发电企业组建的售电商虽然作为售电侧市场的新进入者,缺乏经验与用户资源,但是凭借丰富的电力资源,依然可以在未来市场竞争中获得一席之地。售电侧改革红利将主要被发电企业和电网公司所分享。

而包括电力设备公司、公用事业类公司等其他市场第三方售电商,既不掌握渠道(用户)资源,又不掌握电力资源,我们预测这样的企业即便获得售电资质,也无法与电网和发电企业两大售电主体竞争,在未来的售电市场中很难生存。

中为认为,这类企业直接切入售电领域不具备竞争优势,而目前布局能源服务等领域,通过这些业务与用户产生粘性,在掌握一定规模的用户资源之后再去切入售电领域,会更有竞争力。长期来看,这些转型和布局能源服务领域的企业,未来还可以通过切入售电侧,掌握更多的用户资源,售电业务与原先的能源服务业务互补结合产生协同效应,不仅可以进一步扩大用户数量还可以拓展服务范围,获得更广阔的市场空间。

综上所述,发电公司切入售电侧,以及电网公司组建的售电主体将先行分享改革红利,而改革后期,布局服务,深耕用户的能源服务公司将获得更大的发展前景。

售电侧改革生态图

本文地址:http://www.zwzyzx.com/content-264-205135-1.html

上一篇:电气设备行业售电侧生态

下一篇:售电侧改革推进速度预测

相关资讯

- 供给端产能整合中的两大趋势(2016-10-19)

- 2012-2013年武汉地区全年平均气温情况(2014-02-19)

- 全球原油供给:OPEC和俄罗斯持续增产,中国产量持续下降(2016-11-28)

- 2006年以来LME铜价及上海期货交易所期铜价格走势情况(2015-04-15)

- 天然气分布式能源的崛起(2016-10-09)

- 铝土矿:供需缺口逐渐增大(2016-07-18)

- 影响金刚石线行业发展的有利和不利因素(2016-01-21)

- 投资主线:物流车放量助力三元高增长,精挑行业黑马(2016-06-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》