重资产型贸易商,大宗“熊”周期拖累业绩

相关报告

- 全国主要地区铜矿产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014版铜矿行业企业建设项目可行性研究报告(2014-10-13)

- 2015-2020年中国铜矿行业运行研究及市场投资发展分析报告(2015-05-13)

- 2016-2022年中国铜矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014-2018年中国铜矿业兼并重组及投资建议研究分析报告(2014-10-13)

- 2016-2022年中国镍精矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国镍精矿行业市场主要领域调查分析报告(2015-09-28)

- 中国镍精矿行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国铜矿行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国钴精矿行业市场主要领域调查分析报告(2015-09-28)

嘉能可是全球最大的大宗商品贸易商,在全球范围内广泛从事金属及矿物、能源产品及农产品营销、生产、精炼、加工、存储及运输活动。公司面向钢铁业、发电业、汽车业、石油及食品加工业,销售实务商品。商品均来自于第三方采购或自身生产。

公司拥有40年的历史,公司原先运营模式主要局限在贸易、物流服务等。新千年后,公司开始逐步进入上游领域,采取直接并购或间接入股的形式,涉足能源、矿业和农业的产品生产企业。2008年,公司花费5亿美元成功收购加拿大上市矿企加丹加矿业74%的股权。2013年,嘉能可成功并购英国老牌大型矿企Xstrata,从而成为全球第四大矿业生产集团。并收获全球最大锌生产商、第三大铜矿开采商和第四大镍矿开采商等头衔。

至此,嘉能可已从原先传统的大宗贸易商,成功转型为重资产型贸易商,集合贸易与产品生产为一体。公司成功打入上游领域,与其说是一次成功的转型,倒不如说是打开了“潘多拉”的魔盒。由于大宗正处于“熊市”周期,价格不景气走势将使得业绩遭受惨痛打击。而上游风险敞口过大,导致贸易盈利已不能对冲上游业务的风险。嘉能可已不再是纯粹的贸易商,完全暴露在上游产品风险之下,大宗价格持续下滑公司业绩堪忧。

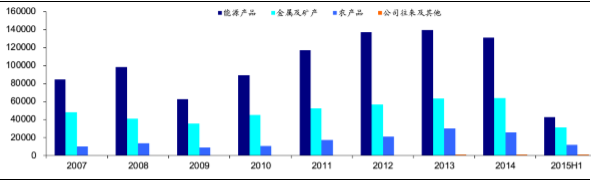

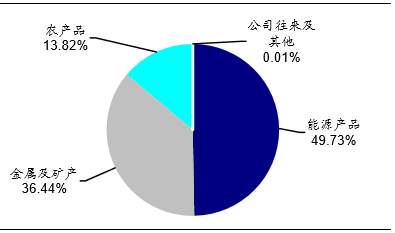

嘉能可2015年上半年营业收入为8570800万美元,同比下滑24.86%;实现净利润为亏损67600万美元,同比下滑139.30%。公司业务主要分为三大块,能源产品、金属及矿产和农产品。其中,能源产品占比较大基本保持在50%以上。金属及矿产占比在公司成功收购几家大型矿企后有所提升,2008年占比为26.73%,2015上半年占比为36.44%。今年上半年能源产品营收下滑最大,同比下滑39.91%。

2007年至2015年上半年嘉能可各业务营业收入情况(百万美元)

2009年至2015年上半年嘉能可各业务营业收入YOY(%)

2008年嘉能可业务分布情况(%)

2015上半年嘉能可业务分布情况(%)

本文地址:http://www.zwzyzx.com/content-264-213985-1.html

上一篇:太阳能光伏产业需求空间

相关资讯

- CCER成交活跃,与碳配额价格呈背离(2016-07-19)

- 国家能源局制定出台《省级能源发展规划管理办法》(2016-03-28)

- 工艺用往复式压缩机受益于工业废气分离及气体工业的高速发展(2014-07-03)

- 白银基本面概览及储产情况(2016-11-03)

- 全球清洁发展机制(CDM)发展现状(2016-07-18)

- 国内新能源电力市场供求状况及变动原因(2016-03-02)

- 中国风电装机复苏,海风推动产业崛起(2023-08-04)

- 锂市供需:供给结构集中,需求持续旺盛(2016-07-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》