东方园林:在手订单超600亿,看500亿市值

相关报告

- 2016-2022年中国市政园林养护装备行业市场深度调查研究及投资咨询报告(2015-12-07)

- 2013-2014年全国园林工具经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2014-2018年中国园艺用品行业市场发展研究及投资前景分析报告(2014-06-12)

- 2015-2019年中国风景园林设计行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国道路绿化区域行业调查研究及投资前景分析报告(2014-06-12)

- 2015-2020年中国园林机械行业市场主要领域调查分析报告(2015-09-09)

- 2015-2019年中国市政园林养护装备行业市场发展研究及投资前景分析报告(2014-10-28)

- 2014-2018年中国园林工具行业市场深度调查研究及投资咨询研究报告(2014-01-13)

- 2015-2020年中国园林机械行业市场深度调查分析及投资战略研究报告(2015-03-04)

- 2015-2020年中国园林机械行业市场深度调查研究及投资前景分析报告(2015-03-04)

1、从千亿市政园林到万亿海绵城市

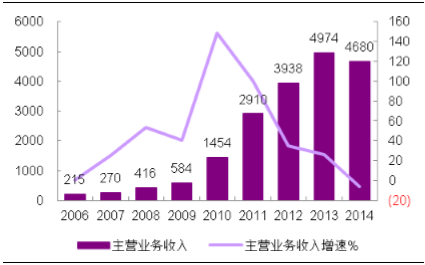

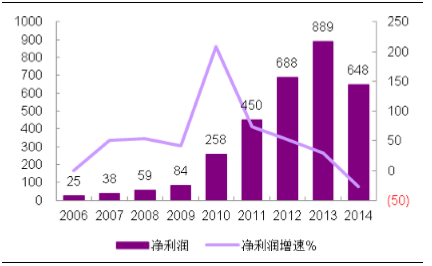

东方园林成立于1992年,以园林租摆业务起家,从成立开始就一直以市政园林的设计及建设为主营业务。2008年4万亿投资大幅带动了市政园林建设的需求,造就了一批市政园林的上市公司,其中东方园林是第一只从事市政园林设计及建设的上市公司。09年东方园林上市之后,业绩呈现爆发性增长,收入从2009年的5.8亿增长到2014年的46.8亿元;净利润从2009年的0.84亿增长到2014年的6.48亿元。

东方园林历年收入及增速(百万元)

东方园林历年净利润及增速(百万元)

东方园林历年净利润及增速(百万元)

但是4万亿的投资带来了地方政府及中央政府债务高企。随着新一届政府的上任,改变了原有大力依靠投资的发展方针,地方政府债务扩张得到了抑制。由于园林行业的建设需要政府来购买服务,在政府债务高企及经济面临转型的大背景下,园林行业从13年逐步开始走下坡路。

在这样的背景下公司思考转型,13年公司提出要从单一的园林设计建设公司向城市园林生态系统服务商转型,14年公司更是明确了水资源管理、水污染治理和水生态修复、水景观设计“三位一体”的战略转型方向,15年随着海绵城市的政策利好开始快速切入到海绵城市建设中来。从而完成从千亿级市场到万亿级市场的跨越。

2、新签订单暴增

在这样的背景下公司思考转型,13年公司提出要从单一的园林设计建设公司向城市园林生态系统服务商转型,14年公司更是明确了水资源管理、水污染治理和水生态修复、水景观设计“三位一体”的战略转型方向,15年随着海绵城市的政策利好开始快速切入到海绵城市建设中来。从而完成从千亿级市场到万亿级市场的跨越。

2、新签订单暴增

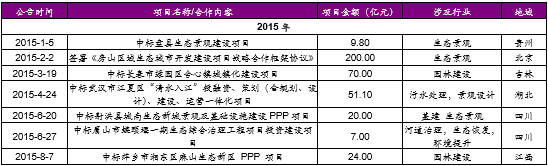

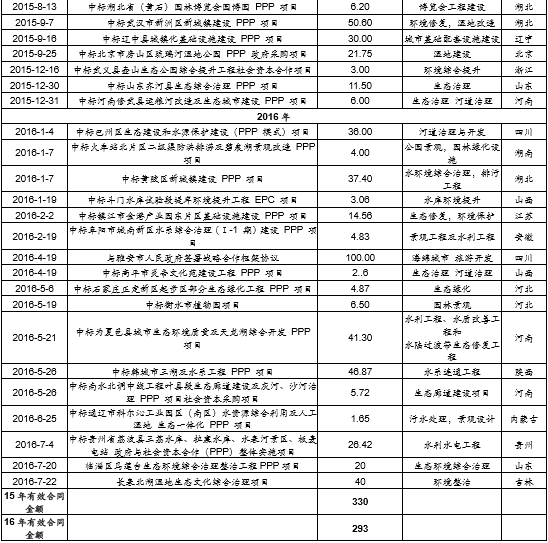

千亿级到万亿级市场的跨越带来了东方园林新签订单量几何级的增长。公司2015年新签海绵城市订单300亿元,2016年到现在新签海绵城市订单300亿元,合计在手海绵城市项目600亿元,而2014年公司新签订单量仅为30亿元。在市政园林行业景气度的高峰时期,东方园林的新签订单量也只有64亿的水平,仅仅是15年新签订单量的1/5。

中为认为由于海绵城市市场的爆发驱动东方园林订单量爆发式的增长意义巨大。这不仅仅表示东方园林基本面的好转,而是趋势性的反转。目前东方园林市值300亿左右,收入50亿,净利润5亿,高峰时甚至达到8亿,未来三年要在这样大的基数前提下保持高增长,订单数额相比原来有数量级的提升是个必要条件。

中为认为由于海绵城市市场的爆发驱动东方园林订单量爆发式的增长意义巨大。这不仅仅表示东方园林基本面的好转,而是趋势性的反转。目前东方园林市值300亿左右,收入50亿,净利润5亿,高峰时甚至达到8亿,未来三年要在这样大的基数前提下保持高增长,订单数额相比原来有数量级的提升是个必要条件。

东方园林订单统计

3、股权激励确保高增长趋势,危废外延持续可期

2016年5月25日,东方园林公告了第三期股权激励的草案。按照东方园林股权激励的业绩考核目标,16年~19年净利润分别为:12.32亿元、16.82亿元、23.31亿元、30.35亿元;对应于EPS为1.22、1.67、2.31、3.01元。基于公司业绩考核指标,2016年东方园林的业绩增速为105%,2017~2019年的复合增速为35%。在目前的时点,公司的股权激励方案彰显出公司为自己未来成长的信心。

与此同时,公司将ROE的指标也放入到股权激励考核指标中。公司考核16年-18年上市公司加权净资产收益率的目标为15%、16%、17%、17%。而2015年,公司的净资产收益率只有9.63%;14年为11.36%。

与此同时,公司将ROE的指标也放入到股权激励考核指标中。公司考核16年-18年上市公司加权净资产收益率的目标为15%、16%、17%、17%。而2015年,公司的净资产收益率只有9.63%;14年为11.36%。

中为认为公司未来净利润率和权益乘数的提升对公司净资产收益率的提升的影响是比较小的。因为PPP项目的收益率相对于市政园林类项目还是略低的;而目前公司的资产负债率为63%左右,再进一步提升的幅度也不大。中为认为最后公司ROE的改善大部分还是来自于总资产收益率的提升。

总资产收益率提升在东方园林这个公司来看就是增加单位应收和存货下带来更多的收入。中为认为这个与我们在4月11日发布的东方园林深度报告中的逻辑相同,即未来公司(应收+存货的变动)/收入的指标会大幅改善,同理公司现金流改善的趋势也是非常确定的事件。

公司在2015年收购申能环保、金源铜业、吴中固废三家危废公司,开始布局危废业务。我们预计公司将围绕申能为平台,通过兼并收购的方式在危废领域做大做强。而目前,中泰创展已经是公司第三大股东,我们认为东方园林与中植的合作将加速公司在危废行业的布局。

总资产收益率提升在东方园林这个公司来看就是增加单位应收和存货下带来更多的收入。中为认为这个与我们在4月11日发布的东方园林深度报告中的逻辑相同,即未来公司(应收+存货的变动)/收入的指标会大幅改善,同理公司现金流改善的趋势也是非常确定的事件。

公司在2015年收购申能环保、金源铜业、吴中固废三家危废公司,开始布局危废业务。我们预计公司将围绕申能为平台,通过兼并收购的方式在危废领域做大做强。而目前,中泰创展已经是公司第三大股东,我们认为东方园林与中植的合作将加速公司在危废行业的布局。

本文地址:http://www.zwzyzx.com/content-264-232706-1.html

相关资讯

- 不锈钢长材行业集中度较高,有助于维持行业竞争秩序(2014-07-01)

- 我国钨资源优势逐步减弱(2014-07-07)

- 固废处理行业技术水平和技术特点(2015-04-15)

- 我国土壤污染情况严重:超标率16.1%,主要污染物为重金属(2016-11-08)

- 钴资源总体稀缺而分布集中(2016-08-19)

- 电力体制改革对电网企业的影响:真正转变为公共服务机构(2016-05-27)

- 新电改“九号文”:承继“五号文”思路,推进市场化改革(2016-05-31)

- 国内油气田动态监测行业技术水平及特点(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》