国内奶业需求:原料奶需求逐渐复苏,终端消费结构升级

相关报告

- 2014-2018年中国酸奶机行业市场深度剖析及投资前景趋势研究报告(2014-04-11)

- 2015-2020年中国酸奶菌行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国酸奶机业兼并重组及投资建议研究分析报告(2014-10-11)

- 2014-2018年中国奶粉行业市场发展研究及投资咨询研究报告(2014-01-04)

- 2015-2020年中国奶粉行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2014-2018年酸奶机项目商业计划书(2014-10-11)

- 2015-2019年中国奶粉填装机行业市场深度调查研究及投资前景分析报告(2014-12-02)

- 2014-2018年中国乳制品区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2016-2022年中国乳制品区域行业市场调查研究及发展分析报告(2015-10-20)

- 全国主要地区酸奶机产业发展状况暨投资环境调查研究报告(2014-12-01)

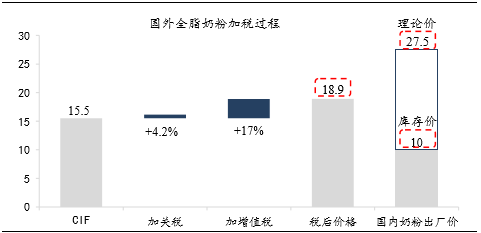

中为认为随着进口奶粉库存消化完毕以及国内外奶价差距的进一步缩小,国产原料奶的需求将逐渐回暖。从国内外原奶价格的对比中我们发现,以人民币计价,国内生鲜乳价格与恒天然全脂奶粉拍卖价格之间的价差在15年8月达到近三年的高点2.19元/kg后,12月快速缩减到1.72元/kg,1Q16恒天然全脂奶粉拍卖价格快速下滑,带来价差的再次扩大,随着我国生鲜乳价格持续下降,加之5月恒天然全脂奶粉拍卖价反弹,中外奶价差不断缩小,对进口奶粉的需求增长有一定的抑制。

国内外奶价差大,但是奶粉库存价低于进口价(元/kg)

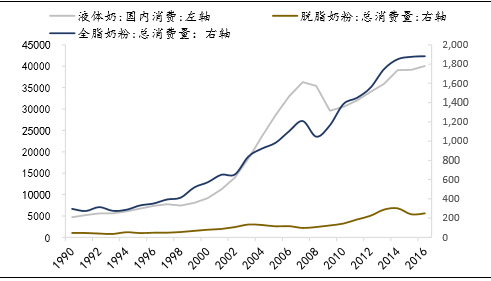

中国近10年乳制品需求一直呈现快速上升态势。08年以后中国乳制品消费量快速提高,14年国内乳品需求不足,乳制品产量自2000年来首次下降,主要是由于:1)受中央八项规定的影响,团体采购和高端礼品奶的销售大幅下降;2)2H13国内原料奶价格暴涨,各乳企纷纷提价并调整产品结构,减少低端产品的生产,对消费产生了负面影响。乳制品需求15年恢复增长,1H16产量预计同比+7.7%,消费需求改善。

国内主要乳制品消费量(单位:千吨)

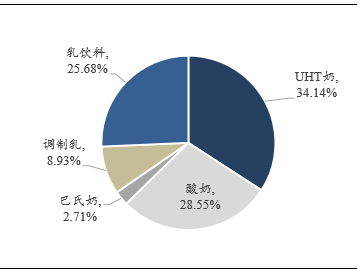

液态奶销量回升,UHT奶和酸奶占据主要市场份额。液态奶和奶粉是我国奶类需求的主要品类,奶粉消费主要受婴儿人口数影响,需求较为平稳;Nielsen数据:2015中国液态奶销售额同比+4.4%,低温奶的增速+10.5%。从细分销量占比看,结构性升级已非常明显:UTH奶需求最大,占比34.14%,其次是酸奶占比28.55%,乳饮料占比25.68%,调制乳和巴氏奶份额最小,分别为8.93%和2.71%。从全国来看,低温奶占液态奶的比重已接近三成,北京、上海,巴氏奶的市场占有率已接近50%商超占液态奶销售额的50%。预计16年液态奶销售额增长5-10%,酸奶增长10-15%,奶粉保持平稳。

中国液态奶产量及同比增长

主要液态奶产品销售占比

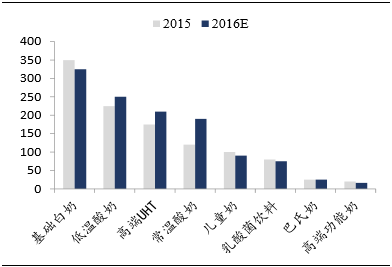

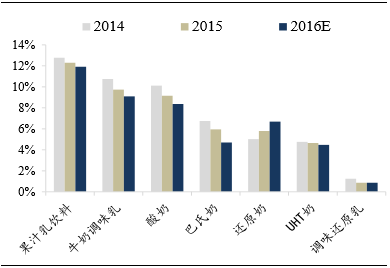

行业需求主要由常温酸奶、低温酸奶、高端UHT奶拉动增长。在细分品类中,销售额增速较快的为乳饮料、牛奶调味乳和酸奶。重点品类中基础白奶虽占据最大份额,但是增速明显下滑,行业需求主要由占比约50%的常温酸奶、低温酸奶、高端UHT奶拉动。短期我们看好这三大品类增长的持续性,预计16/17年高端增速将继续保持两位数增长,明显高于行业个位数增长。

重点品类的销售规模预测(单位:亿元)

2014-2016E不同液态奶销售额增速比较

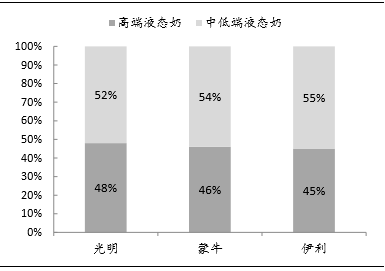

龙头优势凸显,主要品类的市占率大幅提升。近几年伊利、光明、蒙牛不断推出高端新品,抢占市场份额。根据草根调研,在主要拉动行业增长的四大品类中,伊利蒙牛光明的高端单品市占率较高,伊利蒙牛优势明显,光明弱势。常温酸奶市占率较集中,安慕希约37%,纯甄约27%,莫斯利安约20%,安慕希爆发式增长,纯甄增速85%,莫斯利安市场份额从去年4月的48.8%下降到今年4月的29.8%。预计16年CR3的市占率超90%;高端UHT奶CR3市场市占率约72%,其中特仑苏市占率约51%,但增速显著慢于金典;乳酸菌饮料市场CR3市占率约83%,低温酸奶CR3市占率约65%。CR3整体高端占比超50%,根据其不同品类高端品市占率合计估算,我们预计行业整体高端占比在30%-40%。

2016年重点品类CR3市占率预测

预计16年主要乳企高端品占比均超过50%

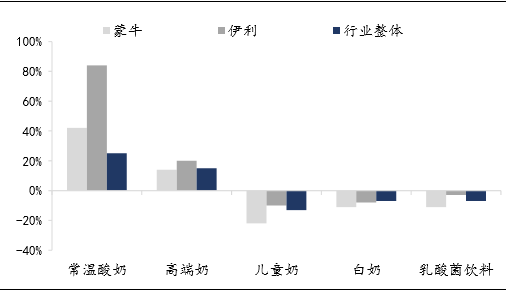

乳企高端品产品增速明显,拉动整体利润的增加。15年光明液态奶的收入大幅下滑,莫斯利安、优倍鲜奶收入虽同比略下滑,但超额增速为4.03%,3.14%。16年伊利安慕希和金典年目标为70/72亿,我们预计分别+84%/20%,拉动整体利润明显。草根调研估算伊利1-4月常温奶+11%,低温奶12%,1Q16金典营收约+25%,安慕希预计+150%,增速明显。16年蒙牛目标常温奶收入+5%;低温奶收入+10%,高端产品贡献最大。1-4月常温奶+6%,低温奶-3%,其中高端产品贡献大,纯甄预计+42%,特仑苏+14%。

基础白奶、儿童奶、乳酸菌饮料销量均下滑。我们草根调研显示:1)儿童奶销量:1-4月,蒙牛约-22%,伊利约-10%;消费者越来越注意健康,儿童奶有添加剂,实际的健康属性不如特伦苏等高端纯奶,销量下滑明显;2)白奶销量:1-4月,蒙牛白奶约-11%;伊利约-8%,行业整体估计-7%;白奶对于乳制品公司的主要作用为消化公司的原奶储备,但对公司的盈利贡献非常小;3)乳酸菌饮料销量:行业整体估计-7%,蒙牛-11%左右。

主要乳企产品销量增速(16.1-4月)

高端产品中,我们预计常温酸奶市场空间300-400亿,还有巨大的渠道下沉空间,高端产品放量可以持续。常温酸奶集酸奶和常温特性优势,成为乳业新宠。我们预计16/17年的增速将保持65%/37%的较高水平,预计17年出厂口径规模将达到300-400亿元,容量超过高端UHT奶。常温酸奶作为利润增长的引擎,对于下游企业是兵家必争之地。伊利安慕希、光明莫斯利安、蒙牛纯甄线上与线下的费用投放较高,有意愿共同做大品类,高端产品放量可以持续。

常温酸奶华东地区销量最高。从地域性结构看,目前销售额最为集中的仍然是健康理念较强,消费水平高的华东地区,在华东以外地区的拓展空间仍然很大。

龙头布局电商渠道,加快海外合作,保持高端产品市占率。目前进口液态奶销售的重要渠道,除天猫、1号店、京东等主流电商平台外,乳品企业也逐步加入电商行列。为了应对进口液态奶的冲击,我国乳制品龙头企业纷纷布局海外市场,加入到进口液态奶的行列:1)澳大利亚的PactumDairyGroupPtyLimited公司为光明乳业代工“优+”,产品14年8月已上市;2)伊利与意大利的斯嘉达签订战略合作协议,目前“培兰”主攻电商平台。我们认为布局进口液态奶有利于龙头企业抵御外部冲击,抢回部分失去的高端UHT市场。

渠道下沉,龙头乳企优势凸显:奶价低迷期,正是龙头企业抢占市场份额,加快全国布局的重要时期。我们看好龙头企业伊利、光明在同质化竞争中的渠道与营销优势,在乳业行业低迷时,CR3份额将进一步向龙头企业集中。下游乳品龙头的渠道下沉和空白网点开发也已相对充分,竞争优势明显高于中小企业。

渠道下沉仍具空间:从三大龙头企业在常温酸奶品类的渠道下沉来看,目前销售仍主要集中在一二线城市,未来在三、四城市及乡镇农村还有较大渗透空间。以伊利为例,AC尼尔森零研数据显示公司液态乳在三四线城市与农村市场的零售额,较上年+13.2%,增长空间巨大。

中国乳制品消费市场潜力巨大,随着城乡居民人均收入的提高,乳制品人均消费额不断上升,但相比日韩还有2倍空间,相比欧美发达国家,还有5倍提升空间。中国城镇居民人均乳制品消费额一直保持平稳上升趋势,2012年的人均消费额约253.57元,其中北京、上海消费额为全国水平的2倍,上海乳制品消费额为全国最多。中国人均液态奶消费量仅为17.30kg/年,相比欧美发达国家,仅为美国的23.41%,欧盟的19.37%;与同处亚洲的日本、韩国差距也较大,韩国和日本的人均消费量接近中国的2倍。

本文地址:http://www.zwzyzx.com/show-261-224044-1.html

相关资讯

- 白酒行业现金流状况:Q2经营现金净流入提升明显,达到历年二季度最高点(2016-10-10)

- 软饮料行业盈利能力:净利率有所提升(2016-10-10)

- 国内糕点面包制造行业的毛利率略高于烘焙行业(2014-12-23)

- 食品饮料纵横比较:整体估值合理,部分品种仍有提升空间(2016-12-02)

- 全球乳制品消耗量情况(2014-12-16)

- 调味行业:琳琅满目,异彩纷呈(2016-10-18)

- 国内包装技术发展情况(2014-12-16)

- 籽仁类产品进口国同类产品的竞争格局(2014-12-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》