蒙牛乳业(2319.HK)—白奶增长超预期,低成本优势持续

相关报告

- 2016-2022年中国原奶行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2016-2022年中国原奶区域行业市场调查研究及发展分析报告(2015-10-20)

- 2014-2018年乳制品市场消费购买深度调查研究报告(2013-12-12)

- 2014-2018年中国奶粉业兼并重组及投资建议研究分析报告(2014-09-29)

- 2015-2019年中国奶粉填装机行业市场发展研究及投资前景分析报告(2014-12-02)

- 2015-2020年中国原奶行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2016-2022年中国奶粉行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2015-2020年中国奶粉行业市场调查研究及投资发展分析报告(2015-05-07)

- 2015-2020年中国乳制品行业市场主要领域调查分析报告(2015-09-22)

- 2015-2020年中国奶粉行业运行研究及市场投资发展分析报告(2015-05-07)

1、上半年液态奶销量超预期带动收入端增长

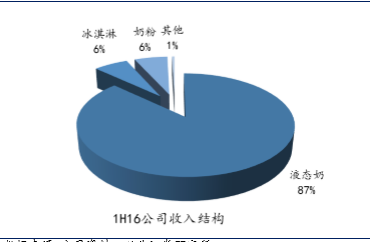

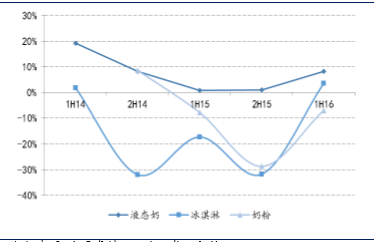

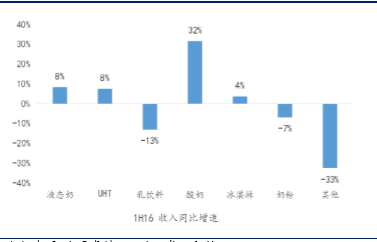

1H16公司实现收入272.6亿元,同比增长6.6%,其中液态奶贡献总收入的87%达到237.6亿元,同比增长8.3%,冰淇淋业务独立团队管理后也逆转下滑局面实现同比增长3.6%,奶粉业务则同比下降6.9%,冰淇淋和奶粉业务贡献公司总收入的6.2%和6.1%。液态奶业务上半年表现好于市场和公司预期,UHT奶同比增长7.5%,高端白奶实现双位数增长,其中特仑苏收入同比增长11.2%,基础白奶收入同比增长6%。酸奶收入同比增长31.6%,其中纯甄销售额同比增长70%。乳饮料同比下降13%,主要受到优益C市场规模出现下滑影响。公司各品类市场份额相对维持稳定。

蒙牛1H16年收入结构

蒙牛上半年仅奶粉收入端现下滑

蒙牛1H16白奶、酸奶现较快增长

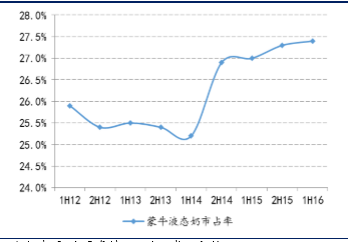

蒙牛液态奶市场占有率维持稳定

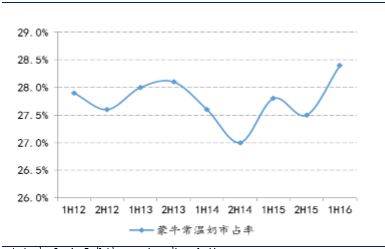

蒙牛常温奶市占率提升

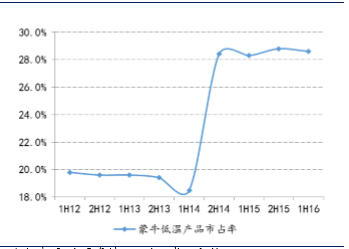

蒙牛低温产品市占率略降

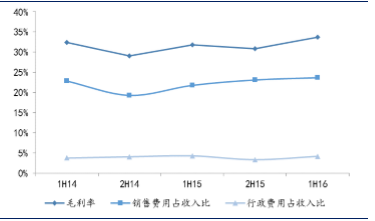

2、上半年毛利润率提升的同时费用投入也增加

上半年公司整体毛利润率达到33.7%,由于促销力度减弱,环比去年二季度毛利润率提升了2.9个百分点,同比去年也有1.9个百分点的提升。毛利润提升,一方面受到促销力度二季度开始有所减弱,产品结构有所改善,以及原料成本价格持续走弱的影响。但与此同时,公司的销售费用同比增长了16%,销售费用占收入比重同比提升了1.9个百分点至23.7%,公司加大铺货力度,同时加大线上费

用的投入,费用的投入在收入端也取得成效。奶粉业务受整个行业竞争加剧影响,加之雅士利品牌奶粉的渠道调整慢于预期,配方注册制度落地推迟的原因使产能调整也有延迟,使雅士利净利润大幅下滑。另外,联营公司现代牧业上半年实现亏损拖累公司净利。提出雅士利和现代牧业的影响,蒙牛上半年净利润同比增长7%。

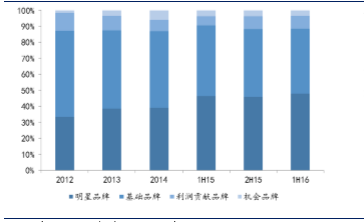

蒙牛明星产品和机会产品收入占比同比提升

蒙牛整体毛利润率提升,费用率提升

公司下半年将在强竞争的市场环境下持续产品升级策,公司将继续聚焦纯甄等明星产品的市场推广,酸奶业务与达能合作下将持续创新,争取更高的市场份额。冰淇淋业务和奶粉业务也将是公司下半年的工作重点,冰淇淋业务已成功扭转业绩下滑的趋势,奶粉业务有望在环比上半年转好。受益于原料奶成本仍处于较低水平,预计公司整体毛利润率仍有保障,下半年费用将更多转为线上,投入更加精准,预计公司下半年盈利性可以维持平稳。

本文地址:http://www.zwzyzx.com/show-261-237042-1.html

相关资讯

- 国内籽仁类产品行业主管部门及管理体制(2014-12-19)

- 盐改方案实行后食盐价格的走势分析(2016-11-10)

- 德国是最大进口国,法国啤酒单价最高(2016-08-26)

- 我国糕点食品行业市场规模(2014-05-28)

- 恩格尔系数持续下降,非生活必需品消费得到高速增长(2016-05-31)

- 国内原奶价格与新西兰高度相关(2016-09-29)

- 食品饮料消费“新常态”:低速、减速、创新(2016-07-06)

- 国外常温酸奶市场零星分散(2016-09-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》