“并购”布局高端烈酒品牌,“提价”实现再高端化

相关报告

- 2015-2020年中国黄酒行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年啤酒市场消费购买深度调查研究报告(2013-12-12)

- 2016-2022年中国白酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2016-2022年中国红酒区域行业市场调查研究及发展分析报告(2015-10-19)

- 2016-2022年中国黄酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014-2018年中国白酒连锁行业市场深度研究分析及投资决策咨询研究报告(2014-01-18)

- 2015-2020年中国白酒行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国红酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2014-2018年中国白酒区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国黄酒企业拟IPO上市细分市场研究报告(2014-09-29)

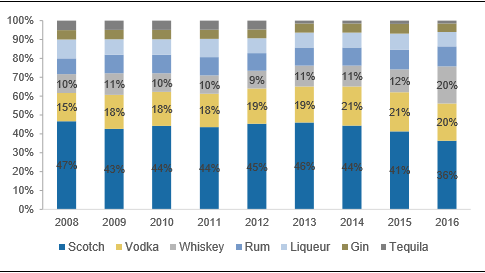

帝亚吉欧高端品牌所属酒种收入占比超过70%,且呈上升趋势。公司主要经营七种烈酒,包括苏格兰威士忌、伏特加、威士忌、朗姆酒、利口酒、琴酒、龙舌兰酒。其超高端品牌有尊尼获加(苏格兰威士忌)、皇冠(威士忌)、诗珞珂(伏特加)和坎特一号(伏特加)。公司持续采取高端化策略,发力自身具有高端品牌的酒种。2008-2016年,苏格兰威士忌、伏特加和威士忌(此处为除苏格兰威士忌以外的威士忌)的收入占公司烈酒总收入的比例从72%上升至76%。

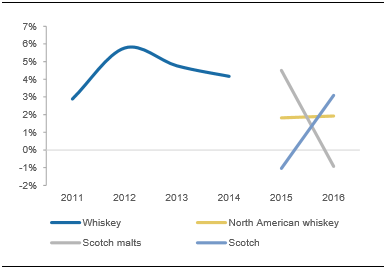

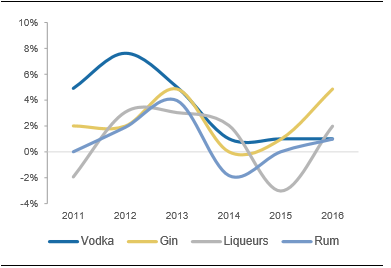

不同酒种价格均呈现上升趋势,高端化明显。威士忌是帝亚吉欧烈酒板块中体量最大的品类,研究报告2011-2014年其威士忌的价格增速(有机增长除以销量变化)一直较高,4年的价格复合增速达4.4%。在2014年后的细分口径中,除苏格兰威士忌和苏格兰麦芽威士忌的价格分别在15和16年下降1%和0.9%外,其他时间价格均保持上升。其他酒种中,伏特加和琴酒的价格在11-16年间持续上升,尤其是伏特加作为公司第二大烈酒品类,在11-13年的高端化进程期间价格年均上升5.8%。利口酒和朗姆酒除少数时间价格小幅下降外,其他时期价格仍保持上升。

帝亚吉欧的烈酒收入主要来源于威士忌和伏特加

帝亚吉欧威士忌价格持续上升

帝亚吉欧多酒种平均价格呈波动上升趋势

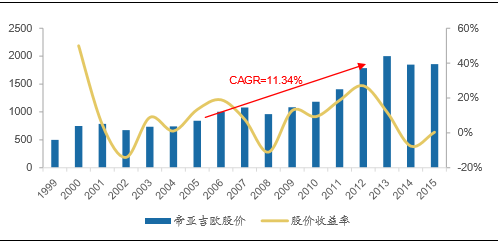

公司通过并购高端品牌实现全球烈酒龙头地位。行业研究2005-2012年帝亚吉欧主要通过并购高端烈酒品牌巩固成熟市场。通过这一阶段的并购发展,帝亚吉欧(2005-2012年)营业收入由66.77亿英镑上升至107.62亿英镑,复合增长率达到6.15%,而毛利复合增长率为6.98%,高于收入增速,股价复合增速高达11.34%。

帝亚吉欧在成熟市场通过全国性优先品牌和地方性优先品牌将并购品牌联合形成品牌组合,抢占重点市场。结合公司的经营战略和分配资本,帝亚吉欧将旗下的品牌分为了三类:全球重点品牌、地域重点品牌和分类品牌。其中,全球重点品牌是公司在多个主要市场上的畅销品牌,获得最多的营销资本关注;地域重点品牌是在特定的区域推广的品牌;分类产品是面向特定的市场,可能是特定的消费人群或者特定的价位段。这一时期收购的品牌大部分定位为本地优先烈酒品牌,并购对象都是行业的高端领导品牌,并购目的不是为了扩大规模而是一种对行业名牌的储备,最后形成品牌集群优势,主要用来提高在标的国的市场占有率,与在当地销售的帝亚吉欧全球品牌形成产品结构互补。

帝亚吉欧股价在布局高端烈酒品牌时期上升明显

2005-2012年主要通过并购高端品牌巩固成熟市场

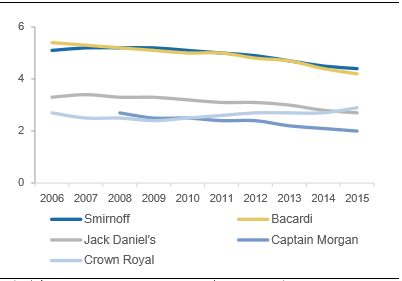

从美国市场来看,通过第二阶段的并购高端品牌,帝亚吉欧在美国烈酒市场份额持续居首位,三大主要高端品牌支撑美国市场布局。公司在美国烈酒市场的份额高达17%以上,以绝对优势居于首位。帝亚吉欧能够在美国烈酒市场一直居于首位主要是凭借强有力的并购品牌,美国烈酒市场份额前五的品牌中,有三个来源于帝亚吉欧(Smirnoff,CaptainMorgan和CrownRoyal),其中,皇冠定位超高端,斯米诺和摩根船长则定位中端走量。

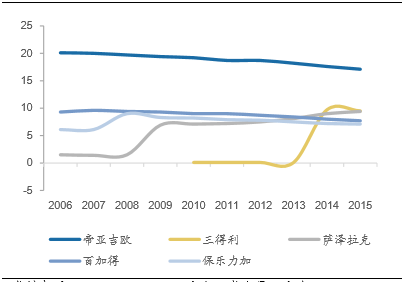

欧洲大本营地区寡头竞争态势明显,帝亚吉欧六大中高端品牌助力欧洲市场布局。欧洲地区是帝亚吉欧的大本营地区,烈酒市场较强势的只有保乐力加和帝亚吉欧,各自占据12%以上的市场份额,相较第三位公司百加得(4.3%市场份额)而言优势明显,因此保乐力加和帝亚吉欧的竞争态势一直较激烈。在2010年之前欧洲地区的烈酒龙头一直是保乐力加,直到帝亚吉欧在2011年收购了来自土耳其的MeyIcki,MeyIcki在欧洲烈酒市场占据第六位的市场份额,其旗下品牌YeniRaki市场份额达到1.7%,是欧洲烈酒市场的第四大品牌,这次收购推动帝亚吉欧一举超过保乐力加而成为了欧洲烈酒市场的龙头,市场占比从10.6%达到13.7%。

根据欧睿数据显示,帝亚吉欧在欧洲市场上的主要支撑力量也是几个主要高端品牌,如斯米诺、YeniRaki、百利、珍宝、尊尼获加(高端品牌)等,欧洲市场前12大品牌中帝亚吉欧占据6个,合计占据9.2%的市场份额。

帝亚吉欧在美国烈酒市场份额居首位(销量,%)

前五大品牌中帝亚吉欧包揽三个(销量,%)

帝亚吉欧在欧洲烈酒市场份额居首位(销量,%)

欧洲前12大品牌中帝亚吉欧包揽6个(销量,%)

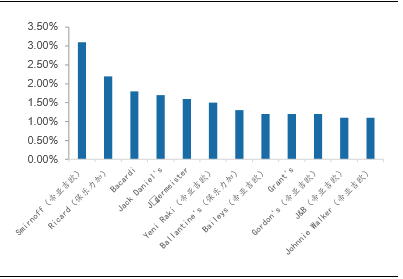

在依靠并购的方式获得高端品牌后,帝亚吉欧仍持续推动主要品牌价格中枢上移。截至2015年公司的全球重点品牌包括5个烈酒品牌和1个啤酒品牌,啤酒品牌一直以来是健力士,烈酒品牌如Smironff和CaptainMorgan等,这些品牌是帝亚吉欧占据欧洲、美国等成熟市场的重要支撑力量:Smironff在各个市场如北美、西欧等的品牌排名都位列首位;同时也是打开中国、印度、泰国等新兴市场的有力品牌:在帝亚吉欧收购印度联合酒业和中国水井坊之前,主要依靠Smironff和JohnnieWalker来占据其市场份额。欧睿数据显示,公司的全球优先品牌价格近几年一直处于上升态势:公司威士忌前四大品牌中,除珍宝在大部分时间内价格下降外,其他三大品牌在2008-2016年大部分时期内价格均保持上升;伏特加品牌中,除Smirnoff在2010年价格有较大幅度下滑外,其他时期内三个品牌整体也呈现增长趋势;在其他酒种中,除2010和2015两年价格增速下降或跌至负数外,其他时期价格均保持正增长,总体趋势仍是上升。

本文地址:http://www.zwzyzx.com/show-261-240539-1.html

上一篇:聚焦烈酒,剥离非核心业务

相关资讯

- 全国餐饮业整体都不景气 江苏餐饮企业面临关门(2013-11-24)

- 影响国内白酒行业市场需求的因素(2015-04-17)

- 盐改方案实行后食盐价格的走势分析(2016-11-10)

- 美国盐业管理体制特点:寡头垄断,产销一体化(2016-11-11)

- 中国酒业已迈出互联网变革,路径渐趋明朗(2016-04-21)

- 生物素和叶酸、生物保鲜剂有关进出口政策、贸易摩擦的影响(2016-01-18)

- 消费场景:休闲化、代餐化,酸奶消费场景多(2016-09-30)

- 国际原料奶价格今年底至明年初或现拐点(2016-10-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》