服装电商行业步入稳定期,传统品牌冲击线上,市场竞争激烈

相关报告

- 数据更新中...

电商行业潜在消费群体庞大,网购品类中服装鞋帽销售排名第一。我国电子商务行业的潜在消费群体庞大。根据wind数据显示,截至2015年末,我国网民规模为6.88亿,其中网络购物用户规模为4.13亿,占比达60%,较2014年提高4.3个百分点。庞大的潜在消费群体和高活跃度的网购市场使网络零售交易规模增长迅速。2014年,网络购物市场的全年交易总次数为173亿次,年度人均交易次数为48次。同年,我国网络零售市场交易规模为28,211亿元,同比增长49.7%,占社会消费品零售总额的比重为10.6%。其中服装鞋帽是消费者网络购物时购买最多的品类。由于节省了商贸流通等中间环节的成本,服装产品的线上价格比线下价格更具优势,对消费者更加具有吸引力。

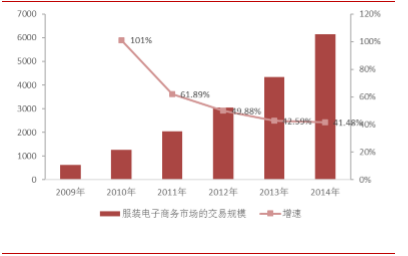

服装网购规模近三年稳步增长

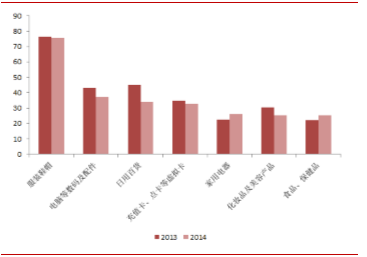

网购品类中服装鞋帽销售排名第一

服装网购规模近三年稳步增长

网购品类中服装鞋帽销售排名第一

我国服装电子商务先后经历了起步期、发展期、爆发期,现已步入稳定期,交易规模稳步增长。随着经济的发展,我国服装电子商务行业呈现显著的阶段性特征。1994年至2005年为起步阶段,此时以B2B、C2C模式为主,网购用户基础开始逐步形成。2005年至2007年属于发展阶段,开创了B2C新模式,服装服饰类产品受到网购消费者的喜爱。2007年至2012年为爆发期,服装鞋帽类产品成为网络购物的第一大销售类别,前端用户红利增加,以裂帛、韩都衣舍、茵曼为代表的互联网服装品牌迅速崛起,呈现百花齐放的态势,传统服装品牌也开始陆续进入线上销售市场,逐渐形成了多品牌、多品类、多渠道的竞争格局。从2012年至今,服装电子商务市场交易规模实现持续稳步增长,大浪淘沙,裂帛、韩都衣舍等优质淘品牌存活下来,通过发展子品牌、兼并收购、O2O等战略扩大市场份额,与传统品牌线上销售形成激烈竞争。

目前主流服装电商格局相对稳定,前端流量红利消失。服装电商平台方面,淘宝天猫凭借先发优势和流量优势取得行业领先位置;唯品会、俪人购、蘑菇街等电商则借助购买模式和用户体验等方面的创新取得快速发展;京东等大型电商平台通过原有流量整合和移动端的开发在服装电商领域不断深入。总体而言,主流服装电商格局基本稳定。但是,近年来随着前端用户流量红利的消失,同时服装网购的渗透率逐步趋于饱和,爆发式增长时代基本结束。

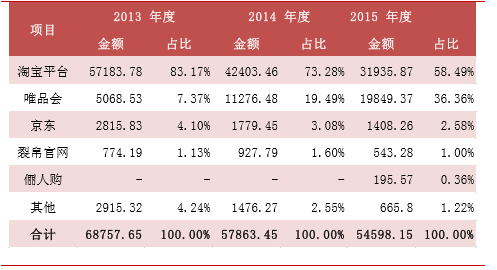

随着传统品牌开拓线上市场,加剧了服装电商行业竞争。数据显示,2013年双十一女装品牌热销前十中淘品牌仍占据了一半的数量,其中茵曼排名第一,裂帛第四。但是随着优衣库等传统大牌陆续加入线上销售,格局逐渐发生了变化。到2014年双十一,尽管仍有五个淘品牌进入热销前十,但是排名发生了明显下滑,茵曼第四,裂帛第十,而优衣库上线第一年便取得了第二位的成绩。到2015年双十一竞争更加激烈,仅韩都衣舍一家淘品牌进入热销前五。除了双十一排名下滑,来自淘宝、京东平台的全年收入也在减少。根据裂帛招股说明书披露的数据显示,从2013年到2015年,来自淘宝和京东的销售额分别下降44.1%和50%。销售额唯一增长的渠道是唯品会,从2013年的5068万元升至2015年的1.98亿元。2013年至2015年,唯品会为裂帛贡献的销售收入占当期营业收入的比例分别为7.37%、19.49%和36.36%。

裂帛淘宝、京东平台销售额下降,唯品会是唯一增长渠道

本文地址:http://www.zwzyzx.com/show-270-237690-1.html

相关资讯

- 我国家居建材流通行业保持快速增长(2014-05-27)

- 国内装饰建材家居行业内主要企业类型(2014-11-25)

- 批发与零售贸易行业 转型风劲,改革提速,零售股进攻性充足 (2016-07-05)

- 河北与美国艾奥瓦州签订15亿美元贸易意向协议(2013-12-15)

- 大众消费品产品升级,消费需求旺盛(2016-10-18)

- 全球购成标配、跨境税改拼供应链(2016-09-29)

- 国内百货零售行业规模实现了迅速扩张(2015-08-26)

- 我国石油供需格局研究(2013-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》