“偿二代”体系概述:风险导向型的“三支柱”监管体系

相关报告

- 全国主要地区保险元器件产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国保险杠行业运行研究及市场投资发展分析报告(2015-05-26)

- 中国保险杠总成行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2019年中国保险丝盒业兼并重组及投资建议研究分析报告(2014-10-29)

- 2016-2022年中国自复保险丝行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2019年中国保险丝座业兼并重组及投资建议研究分析报告(2014-11-17)

- 2015-2019年保险丝插座项目商业计划书(2014-11-17)

- 2016-2022年中国保险柜行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2020年中国保险丝行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2019版保险丝行业企业建设项目可行性研究报告(2014-10-28)

“偿二代”是《中国第二代偿付能力监管制度体系》的简称。2012年4月,保监会正式启动了第二代偿付能力监管体系的建设工作,2013年5月完成偿二代的顶层设计,发布《中国第二代偿付能力监管制度体系整体框架》,提出“三支柱”的“偿二代”框架。2015年2月17日,保监会印发《保险公司偿付能力监管规则(1-17号)》,“偿二代”监管体系正式确立。2016年1月29日,保监会向各保险公司下发内部通知,明确自2016年一季度起各保险公司停止报送“偿一代”报告,只报送“偿二代”报告,“偿二代”进入正式试行阶段。

1、“偿二代”监管体系出台的背景

“新国十条”为保险行业的发展指明了方面,“放开前端、管住后端”成为了未来一段时期内政策导向的两条主脉络。此后,保监会出台了一系列措施拓宽保险公司投融资两端的空间,包括融资端的人身险费改、健康险税优以及养老金税延政策试点,投资端的保险资金获准投资创业板、优先股、创业投资基金等。“前端”的放开意味着行业经营风险的加大,融资端的保单集中给付风险、成本过高风险以及投资端的流动性风险、利率波动风险等都威胁着行业的平稳运行。“偿一代”的规模监管模式已经难以适应保险产品多元化的节奏,更多的风险隐藏在预期收益率、退保率等以前并未引起关注的指标当中,需要一套全新的监管体系来匹配日趋复杂的行业现状。

2、“偿二代”监管体系的特征

“偿二代”具有三大特征:风险导向兼顾价值、具有国际可比性以及符合新兴市场国情。在风险导向兼顾价值方面,“偿二代”对于保险公司偿付能力的关注聚焦于保险公司的各类经营风险,同时在保证风险能够有效覆盖的前提之下注重释放保险行业的冗余资本,引导行业的资产负债配置更加合理;在国际可比性方面,“偿二代”的“风险导向监管三支柱”体系与欧盟“偿付能力II”的三项基本原则一脉相承,对于风险的区分、计量、评级方法也有诸多借鉴,是一套真正与国际保险监管体系接轨的监管系统;在符合新兴市场国情方面,“偿二代”对于国际主流的监管体系并非直接照搬,而是在人才储备、数据积累、资本来源等方面强调监管要求必须适合我国国情,并基于新兴市场特征将关注的重点聚焦于保险公司的资本成本、定性监管、制度建设的市场适应性和动态性、监管政策的执行力和约束力以及各项制度的可操作性等方面。

3、“偿二代”监管体系的整体框架

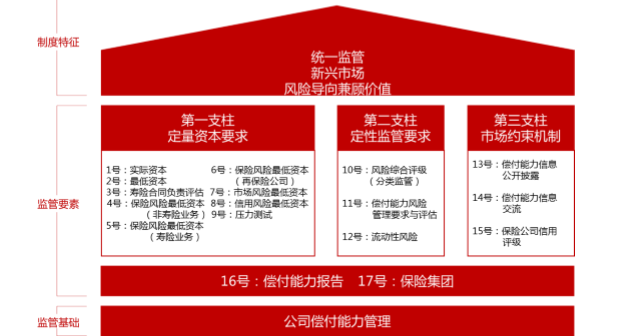

“偿二代”监管体系的运行框架是“三支柱”系统。“三支柱”指的是评价保险公司偿付能力的三个维度,分别是:定量资本要求,定性监管要求以及市场约束机制。定量资本要求的核心是偿付能力比率,就是保险公司的实际资本规模能否有效覆盖其最低资本需求;定性监管要求的核心是对于难以量化风险的经验评估。保监会定期对各保险公司的难以量化风险进行打分,以确定各公司的难以量化风险大小;市场约束机制的核心是保险公司偿付能力信息的交流与披露,充分发挥社会公众力量,对保险公司的偿付能力进行及时跟踪和监控。

偿二代监管体系整体框架图

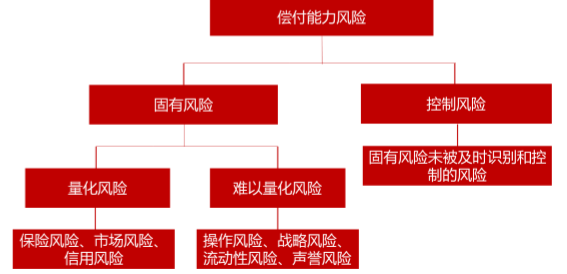

“偿二代”的风险分类体系。保险公司偿付能力风险由固有风险和控制风险组成。固有风险是指在现有正常的保险行业物质技术条件和生产组织方式下,保险公司在经营和管理活动中必然存在的、客观的偿付能力相关风险。固有风险由可量化为最低资本的风险(简称量化风险)和难以量化为最低资本的风险(简称难以量化风险)组成。量化风险包括保险风险、市场风险和信用风险,难以量化风险包括操作风险、战略风险、声誉风险和流动性风险。控制风险是指因保险公司内部管理和控制不完善或无效,导致固有风险未被及时识别和控制的偿付能力相关风险。控制风险也可以通过最低资本进行量化。

偿二代监管体系风险分类图

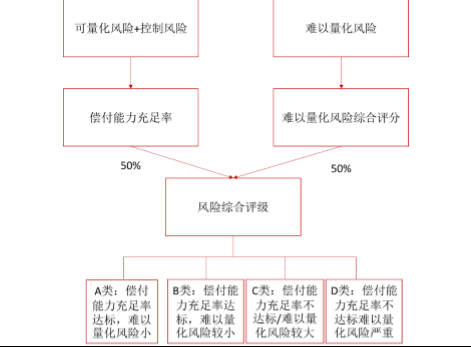

“偿二代”的偿付能力评价体系。保险公司的偿付能力评价采用加权平均法。量化风险评分权重占比50%,难以量化风险评分权重占比50%。量化风险评分的主要依据是保险公司的偿付能力充足率,难以量化风险评分的主要依据是保监会根据风险的外部环境、分布特征、预期损失、历史经验数据、日常监管信息等多种因素对操作风险、战略风险、声誉风险和流动性风险四类风险进行加权平均得到的综合评分。根据两项评分的综合结果将保险公司分为A,B,C,D四类,对于不同类别的公司保监会将在市场准入、产品管理、资金运用、现场检查等方面施行差异化监管。

偿二代偿付能力分类监管体系

本文地址:http://www.zwzyzx.com/show-274-209263-1.html

相关资讯

- 保险行业估值合理,期待税优政策催化(2016-06-30)

- 国内银行实物流转内控风险管理行业市场化程度和竞争格局(2014-07-03)

- 银行业务电子化程度日趋加深(2014-08-04)

- 银行代客结售汇情况(2016-04-15)

- 我国证券行业市场竞争格局(2015-07-07)

- 国内银行实物流转内控风险管理行业政策(2014-07-03)

- 近年来证券市场实行的主要重大政策或改革措施(2014-05-29)

- 国内银行IT服务行业技术发展现状(2015-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》