银行税仍有不确定性,解读明确后负面影响或缓和

相关报告

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2016-2022年中国银行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国电银行业市场主要领域调查分析报告(2015-09-28)

- 2015-2020年中国银行业市场主要领域调查分析报告(2015-09-28)

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 中国白银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 2016-2022年中国电银行业市场深度调查研究及投资咨询报告(2015-11-23)

营改增核心是减税,官方表态亦明确。对行业整体特别是微观企业,增加企业活力,银行业税负如有明显上升与改革目的不符合。

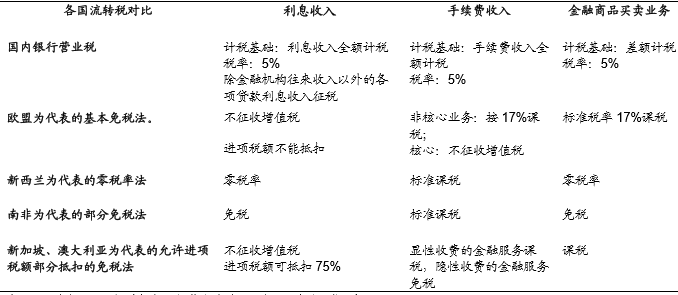

目前税收模式下银行业税负水平高于国际同业,银行业有降税的必要。国内银行业实际缴纳营业税税率高于国际同业的平均水平。按14年财报总收入进行测算,我国银行业税率高于国际平均水平0.7个百分点。流转税征税范围上,国内计税基础远大于其他国家,我国对金融服务收入普遍征税。

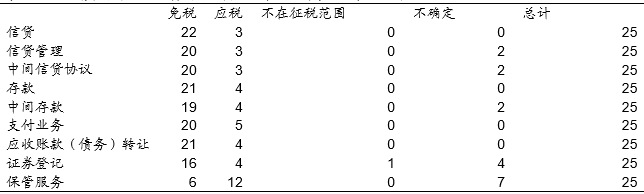

欧盟成员国对金融服务课征增值税情况统计表(单位:个)

国内营业税和国际主流增值税方案计税基础对比

银行税负成本或对宏观经济和资金成本产生一定的影响。实际税率税基增加导致实际税负增加使得银行既有成本线上升,银行或调整原来营业税下的定价方案,部分转移税负到下游,对微观企业信贷成本和融资可得性产生影响。特别是近年盈利持续承压的情况下,承担经济结构转型和供给侧改革的成本,进一步压力可能加剧惜贷。另外,关于同业、债券和类贷款业务的规定可能进一步影响资金传导,并直接影响整体资金成本。

本文地址:http://www.zwzyzx.com/show-274-221318-1.html

相关资讯

- 居民收入提高,零售银行产品需求增长(2014-07-01)

- 花旗集团:企业文化的核心“以人为本”(2016-08-22)

- 金运激光(300220)积极打造3D打印生态圈(2016-07-14)

- 个人征信市场将迎来爆发(2016-11-17)

- 我国期货行业主要法律法规、规章与规范性文件(2015-06-23)

- 中国证券业发展现状(2016-01-12)

- 中国小额贷款行业比较优势催化剂(2016-05-05)

- 我国期货市场起步探索阶段(1988年至1993年)(2015-12-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》