中小险企份额提升,行业集中度下降

相关报告

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

在保险行业内部,各家险企对于市场份额的争夺也是日趋激烈。互联网技术的广泛运用,使保险产品的营销渠道延伸到线上平台,缩小了中小险企在渠道方面同大型险企之间的竞争差距。在产品方面,研究报告中小险企推出的大部分产品为理财型保险为主,而大型险企的产品结构以长期储蓄性和风险保障型保险产品为主,由于理财型保险产品的投资收益率高于保障型保险,因而具备较强的市场竞争力,使中小险企的保费规模得到较快提升。

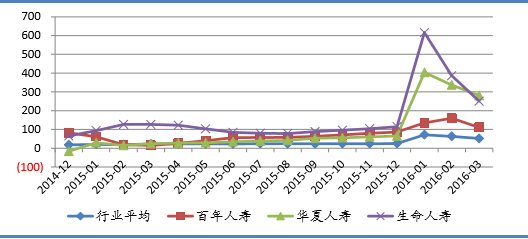

在投资方面,由于中小险企的融资成本普遍高于大型险企,因而在投资端经营风格更趋激进主动,在资本市场的上升行情中斩获颇丰,反过来进一步促进承保端保费规模的跨越式增长。而大型险企由于市场地位相对稳定,从企业长期发展角度出发更加注重业务价值的提升,因而在业务调整的转型阶段对于保费规模增速要求较低,市场份额有所下滑。目前,这一分化趋势在寿险公司当中较为明显,以2015年度数据为例,排名前五位的寿险公司合计市场份额为55.75%,调查报告较2014年末下滑6.7个百分点。其中,以富德生命人寿、华夏人寿、前海人寿、百年人寿等一批在去年二级市场上频频举牌上市公司的中小型保险企业为代表,月均保费增速明显高于行业平均水平,成为拉动行业保费增长的重要驱动力。而财险行业方面,由于市场当中同质化产品竞争激烈,而大型险企占据定价及渠道方面的优势较大,主导地位一时难以撼动。

中小险企保费增速高于行业平均水平

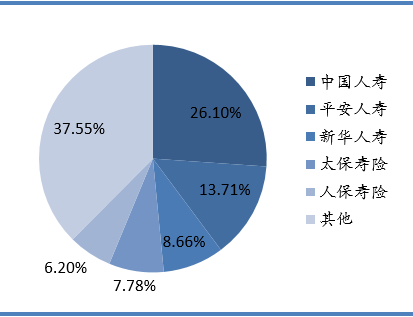

2014年寿险排名前五公司的市场份额

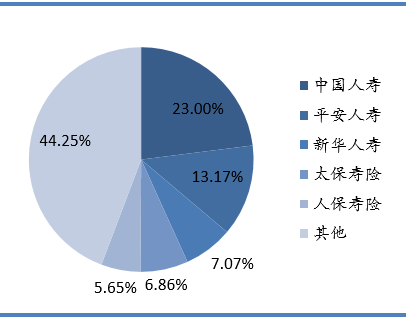

2015年寿险排名前五公司的市场份额

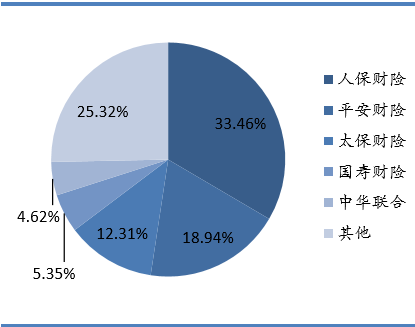

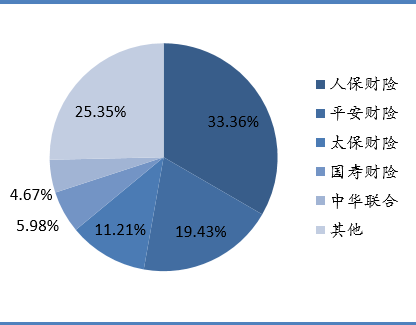

2014年财险排名前五公司的市场份额

2015年财险排名前五公司的市场份额

本文地址:http://www.zwzyzx.com/show-274-241333-1.html

相关资讯

- 我国小贷行业发展现状及规模(2016-05-05)

- 证券业:增值税制下可抵扣项目范围偏小(2016-08-04)

- 二三四五(002195):具备优秀互联网基因,互联网金融业务值得期待(2016-07-05)

- 我国期货交易所(2015-12-31)

- 2011-2012年全国货币当局政府存款 (年底余额)情况(2014-03-22)

- 中国保险期限结构改善,拔升新业务价值(2016-04-10)

- “营改增”仍需完善细节(2016-10-14)

- 中国太保:转型见成效,综合性金融起锚扬帆(2016-04-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》