渠道商:B 端-资源整合纵深,C 端-高频带来价值

相关报告

- 数据更新中...

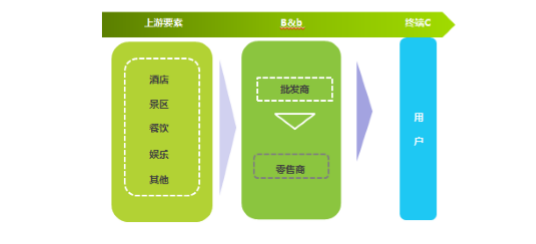

结合前文的分析,周边游的组织者主要包括线下旅行社和线上 OTA,后者既包括 综合 OTA龙头,也包括专注周边游细分领域的特色 OTA。具体来看,从周边游组 织者所涉及的各个环节来看,一般包括以下几个环节。

图2:周边游的住宿供给相对多元化

图 3:不同要素组合带来多元化、特色化的周边游产品

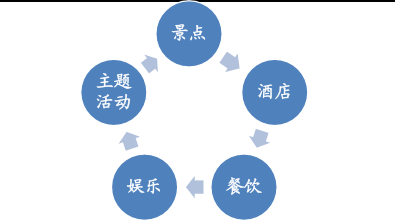

并且,通过“景+酒”的结合,并与不同的特色餐饮、娱乐产品打包,周边游的产品 可以有效丰富。与此同时,上述要素还可以与不同的主题活动相结合(这在主题公 园表现地尤为突出),进而可以赋予同样要素的周边游产品不同的内涵。综合来看, 周边游上游市场的分散和定制带来周边游产品的多元化和差异化,进而也为周边 游批发商打包设计产品提供发展的契机。

B2B 分销:批发商——零售商

周边游的渠道商在产品打包后,下一步则是将周边游产品进行分销,销售给旅行社 零售商或者线上 B2C的平台,其中线上既包括携程、驴妈妈、同程网等综合 OTA 龙头,也包括美团网、大众点评网等城市休闲预订龙头(主要是基于周边游的区域 属性)。其中,新美大(美团网、大众点评网)、携程网、去啊等依托自身在 C 端的良好基础,对 B端批发商也具有良好的议价能力。

综合来看,从采购的情况来看,携程等 OTA 龙头在周边游布局方面既有直采的部 分,也有向批发商采购的部分,其中驴妈妈由于在周边游发力较早,覆盖景区较多, 主要依靠直采,美团网/大众点评网主要通过团购模式切入周边,依托城市居民消 费的延伸,其产品采购往往以向批发商采购为主。要出发、一块去旅行等专注周边 游细分领域的 OTA 则主要以目的地要素直采的形式为主,且部分产品采取买断形 式以提高自身的盈利水平。

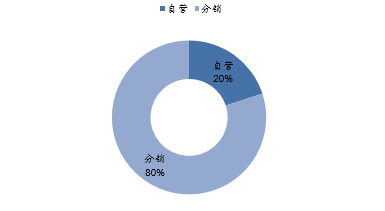

B2C 直销:零售商——终端消费者 旅行社、美团网/大众点评网、携程网、去啊等或特色 OTA 通过自身 APP 直接将 产品销售给终端销售者。由于周边游产品频次较高,因此客户的重复购买率高,相 对有助于在 C端形成良好的客户黏性。其中综合 OTA 以及新美大(美团网+大众 点评网)、去啊等 C端实力更强,其自营和代理的产品均直接面向终端。要出发、 一块去旅行等则部分通过自身 APP渠道销售,另一部分通过携程、美团/大众点评 网、去啊等分销商的渠道进行销售。其中,要出发主要以分销渠道为主,仅 20% 的产品依靠自营渠道销售。

图 4:2015年要出发自营和分销产品占比情况

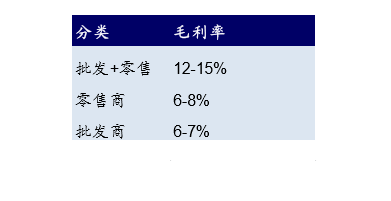

图 5:不同周边游产品的毛利率水平

从盈利能力来看,从直采到终端销售,周边游产品的综合毛利率水平在 12-15%左 右(含供应商分成部分),其中分销商如携程等依托自身对 C 端的强大掌控力, 代销产品的毛利率为 6-8%,批发商留存 6-7%。

渠道商看点小结——B端:资源整合纵深,C端:高频带来价值

B端:上游分散和多元化带来现阶段生存空间,未来以较轻方式积极向上游延伸整 合成为看点。对于周边游的批发商大 B而言:由于周边游的上游要素极为分散, 且随着周边游产品的纵深发展,上游产品的要素打包和设计日趋多元化(增加活动 元素,个性化元素等),定制能力也开始成为周边游组织者的重要竞争力之一。并 且,依托采购规模的上升,买断模式的增加,周边游产品存在规模经济,毛利率仍 有巩固提升的空间。以要出发为例,虽然其整体来看,2015 年仍然亏损,但使其

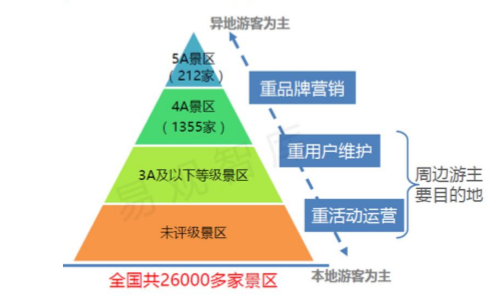

图6:国内景区尤其 3A级景区有望与周边游 OTA深度合作

并且,国内 3A级或以下未评级景区众多,其中部分位于核心城市周边,但因缺乏 IP 内涵,经营相对平平。在这种情况下,周边游 OTA利用其组织活动等专业能力, 以及与终端游客的良好互动反馈,还有望与这些景区合作,通过景区托管等模式, 积极赋予景区新的 IP 内涵,提高景区影响力。与此同时,住宿资源也类似,周边 游 OTA 通过住宿酒店托管等形式,打造颇具特色的主题酒店或民宿,并依托其 B 端 C 端客源推广,也可以获得良好的盈利空间(比如一块去旅行将一个普通的农 家院投资改造成了“山楂小院”,通过生活娱乐配套的打造与推广宣传,盘活周边 的土地)。综合来看,特色 OTA 通过景区、住宿托管等形式,赋予其新 IP 内涵, 与并以此为突破口强化与上游资源的整合,进一步拓宽盈利链。

从未来中长期来看,周边游批发商依靠其产品综合设计打包能力,并有效了解终 端消费者需求,通过以相对较轻的方式强化对“景区+酒店”上游资源的整合(景 区托管、酒店托管等),进而获取中长期盈利成长空间。

C端:高频次带来价值,特色产品强化客户黏性。周边游产品特点为高频低价,虽 然客单价相对不高,但由于出游频次高,因此整体来看,毛利水平仍然不低。并且, 周边游产品区域属性强,游客重复购买率高,尤其依靠部分特色产品打包设计,因 此可以形成较好地客户黏性,这对周边游的 C 端而言也有进一步挖潜的价值。此 外,周边玩乐则可包含游客在目的地除了住宿以外的所有旅游消费,如一日游、交 通接驳、演出门票、wifi 通讯、美食、户外、展览、演唱会等等,具有更大的长尾。

图 1:周边游产品环节

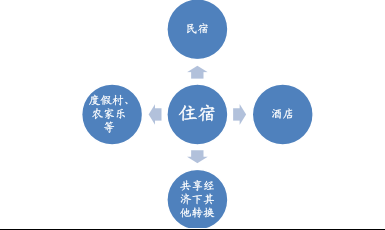

要素采购和打包:高度分散的上游市场进行目的地直采和产品打包 周边游渠道商通过将“酒店+景区+餐饮+娱乐” 等不同要素采购进行打包,形成 周边游套餐产品,其中“景+酒”是周边游产品重要的入口资源。目前,周边游的 住宿市场非常分散,酒店+度假村+农家乐+民宿等多种形式的住宿方式共存,尤其 是共享经济趋势下,通过途家等平台,部分闲臵房屋可以也转为周边游住宿产品的 构成之一,从而带来了周边游住宿市场的高度分散化。 图2:周边游的住宿供给相对多元化

图 3:不同要素组合带来多元化、特色化的周边游产品

并且,通过“景+酒”的结合,并与不同的特色餐饮、娱乐产品打包,周边游的产品 可以有效丰富。与此同时,上述要素还可以与不同的主题活动相结合(这在主题公 园表现地尤为突出),进而可以赋予同样要素的周边游产品不同的内涵。综合来看, 周边游上游市场的分散和定制带来周边游产品的多元化和差异化,进而也为周边 游批发商打包设计产品提供发展的契机。

周边游产品采购具体包括代理和买断两种模式,前者风险低,但盈利水平受限,而 后者风险较高,但盈利能力强。目前,要出发等部分周边游批发商凭借良好的销售 实力,对越来越多的周边游产品希望采取买断形式,以提升自身产品的盈利空间。

B2B 分销:批发商——零售商

周边游的渠道商在产品打包后,下一步则是将周边游产品进行分销,销售给旅行社 零售商或者线上 B2C的平台,其中线上既包括携程、驴妈妈、同程网等综合 OTA 龙头,也包括美团网、大众点评网等城市休闲预订龙头(主要是基于周边游的区域 属性)。其中,新美大(美团网、大众点评网)、携程网、去啊等依托自身在 C 端的良好基础,对 B端批发商也具有良好的议价能力。

综合来看,从采购的情况来看,携程等 OTA 龙头在周边游布局方面既有直采的部 分,也有向批发商采购的部分,其中驴妈妈由于在周边游发力较早,覆盖景区较多, 主要依靠直采,美团网/大众点评网主要通过团购模式切入周边,依托城市居民消 费的延伸,其产品采购往往以向批发商采购为主。要出发、一块去旅行等专注周边 游细分领域的 OTA 则主要以目的地要素直采的形式为主,且部分产品采取买断形 式以提高自身的盈利水平。

B2C 直销:零售商——终端消费者 旅行社、美团网/大众点评网、携程网、去啊等或特色 OTA 通过自身 APP 直接将 产品销售给终端销售者。由于周边游产品频次较高,因此客户的重复购买率高,相 对有助于在 C端形成良好的客户黏性。其中综合 OTA 以及新美大(美团网+大众 点评网)、去啊等 C端实力更强,其自营和代理的产品均直接面向终端。要出发、 一块去旅行等则部分通过自身 APP渠道销售,另一部分通过携程、美团/大众点评 网、去啊等分销商的渠道进行销售。其中,要出发主要以分销渠道为主,仅 20% 的产品依靠自营渠道销售。

图 4:2015年要出发自营和分销产品占比情况

图 5:不同周边游产品的毛利率水平

从盈利能力来看,从直采到终端销售,周边游产品的综合毛利率水平在 12-15%左 右(含供应商分成部分),其中分销商如携程等依托自身对 C 端的强大掌控力, 代销产品的毛利率为 6-8%,批发商留存 6-7%。

渠道商看点小结——B端:资源整合纵深,C端:高频带来价值

B端:上游分散和多元化带来现阶段生存空间,未来以较轻方式积极向上游延伸整 合成为看点。对于周边游的批发商大 B而言:由于周边游的上游要素极为分散, 且随着周边游产品的纵深发展,上游产品的要素打包和设计日趋多元化(增加活动 元素,个性化元素等),定制能力也开始成为周边游组织者的重要竞争力之一。并 且,依托采购规模的上升,买断模式的增加,周边游产品存在规模经济,毛利率仍 有巩固提升的空间。以要出发为例,虽然其整体来看,2015 年仍然亏损,但使其

目前覆盖的 26 个省份中,已经有 8 个相对较成熟的省市实现盈利,剩余 18 个省 市伴随产品的丰富和采购能力的提升,未来仍有一定的盈利空间。因此,在行业的 高景气和周边游上游分散化和产品差异化的背景下,我们认为周边游批发商至少在 未来一定时期内仍有其发展空间。

图6:国内景区尤其 3A级景区有望与周边游 OTA深度合作

并且,国内 3A级或以下未评级景区众多,其中部分位于核心城市周边,但因缺乏 IP 内涵,经营相对平平。在这种情况下,周边游 OTA利用其组织活动等专业能力, 以及与终端游客的良好互动反馈,还有望与这些景区合作,通过景区托管等模式, 积极赋予景区新的 IP 内涵,提高景区影响力。与此同时,住宿资源也类似,周边 游 OTA 通过住宿酒店托管等形式,打造颇具特色的主题酒店或民宿,并依托其 B 端 C 端客源推广,也可以获得良好的盈利空间(比如一块去旅行将一个普通的农 家院投资改造成了“山楂小院”,通过生活娱乐配套的打造与推广宣传,盘活周边 的土地)。综合来看,特色 OTA 通过景区、住宿托管等形式,赋予其新 IP 内涵, 与并以此为突破口强化与上游资源的整合,进一步拓宽盈利链。

从未来中长期来看,周边游批发商依靠其产品综合设计打包能力,并有效了解终 端消费者需求,通过以相对较轻的方式强化对“景区+酒店”上游资源的整合(景 区托管、酒店托管等),进而获取中长期盈利成长空间。

C端:高频次带来价值,特色产品强化客户黏性。周边游产品特点为高频低价,虽 然客单价相对不高,但由于出游频次高,因此整体来看,毛利水平仍然不低。并且, 周边游产品区域属性强,游客重复购买率高,尤其依靠部分特色产品打包设计,因 此可以形成较好地客户黏性,这对周边游的 C 端而言也有进一步挖潜的价值。此 外,周边玩乐则可包含游客在目的地除了住宿以外的所有旅游消费,如一日游、交 通接驳、演出门票、wifi 通讯、美食、户外、展览、演唱会等等,具有更大的长尾。

本文地址:http://www.zwzyzx.com/show-327-200630-1.html

相关资讯

- 从美国周边游发展经验看中国未来发展(2016-09-20)

- 门票经济进一步弱化,景区增长方式转型(2016-05-11)

- 海洋旅游运输行业利润水平的变动趋势及变动原因(2014-06-12)

- 中国高星景区关联厂商案例—票管家(2016-08-24)

- 2013年度福建地区连锁餐饮企业基本情况分析(2014-03-21)

- 张家界(000430.SZ):内生外延两手抓,资产注入存预期(2016-08-16)

- 大众化是我国餐饮业发展的必然趋势(2014-09-10)

- 2008-2012年全国入境游客数量变化情况分析(2014-03-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》