强 IP 的主题公园复制扩张及迪士尼效应

相关报告

- 数据更新中...

在周边游持续高景气背景下,主题公园作为周边游的重要目的地产品,可以有效分 享国内周边游的高成长,因此,我们建议积极关注具有强 IP 主题公园龙头的复制 扩张,尤其是具备轻资产复制扩张能力的主题公园龙头如宋城演艺、大连圣亚、华 强文化、海昌海洋公园等投资标的。

宋城演艺(300144):粉丝经济强 IP,上海项目有望受益于周边游红利

公司“旅游演艺+主题公园”模式切合普通大众审美需求,结合六间房等在线演艺 在一定程度上迎合粉丝经济的需求,并结合跑男等综艺节目,以及花痴节、肚兜节 等各种元素包装,从而形成极具自身特色的强 IP。其轻资产复制扩张持续支撑高 成长高盈利。公司目前在杭州、三亚、丽江、九寨、泰山、福州均有“旅游演艺+ 主题公园”布局,且储备了张家界等项目意向,同时公司未来还拟在上海、桂林进 行千古情系列的复制扩张。客观而言,公司目前“旅游演艺+主题公园”的复制扩 张更多是针对国内长线游市场,未来海外扩张则部分针对出境游市场。但公司未来 依托上海等项目,也可以在一定程度上有效分享长三角区域周边游的成长。

具体来看,公司上海项目与世博东迪合作(世博东迪拥有世博大舞台 20年使用权 及合同到期后为期 10年的优先续租权),总计划投资 7亿元,预计 2017年开业。 该项目位于世博园浦东园区,毗邻卢浦大桥和世博中心,由 3000 座的主演出区和 500 座的小演出区构成,主要包括大型歌舞《上海千古情》、浸没式多空间剧目《上 海都魅》、娱乐秀《紫磨坊》,既可以针对国内长线游游客,也可针对上海或周边 的短途游客。

大连圣亚(600593):依托大白鲸计划打造强 IP,加速复制扩张

大连圣亚为 2002 年 6 月上市的以海洋世界为主题的人造主题公园标的,其 1995 年 6月开业的圣亚海洋世界是国内首座海底通道式水族馆,从此开创了国内第三代 水族馆建设的先河。目前,公司在大连、哈尔滨经营 5个场馆(圣亚海洋世界、极 地世界、珊瑚世界、恐龙世界、哈尔滨极地馆)及 2个多媒体互动体验项目(深海 传奇、恐龙传奇,2012年推出),其中圣亚海洋世界是国家 4A 级景区。

公司未来拓展来看,公司目前正在积极打造大白鲸计划,以此塑造颇具海洋文化特 色的强 IP,并推动其复制扩张。“大白鲸计划”主要包括打造以海洋极地馆、海 洋动物秀场、新型戏水乐园、移动海洋馆、移动企业馆等产品为核心的第五代海洋 公园产品线;打造以涵养水域生态资源为原则,以文化艺术交流中心与原创文学产业部落等文创产业为核心,以旅游娱乐为重点体验的水/海岸城产品线。并且,公 司还拟通过轻重结合的方式,积极推动大白鲸计划的复制扩张,进而收获盈利成长。

与此同时,公司一是积极推动海洋主题公园的复制扩张,目前正拟再融资 8.1亿元, 用于镇江魔幻海洋世界项目建设,并与新华联等合作开发芜湖海洋公园等项目;二 是公司与万达、大连精石公司合作开发“大白鲸世界”品牌的室内儿童主题乐园产 品线,通过相对轻资产的方式涉足周边亲子游市场,并进一步夯实其 IP 打造。

华强文化(834793.OC):主题公园全产业链覆盖+强 IP,全国扩张由重转轻

华强文化系我们国信旅游团队 2016年 3月 3日开始独家首推的核心新三板标的, 推荐时公司市值仅 120亿元,截止 5月 3日收盘,公司市值已经达到 183亿,期 间股价涨幅约 40%。 公司方特系主题公园的核心竞争优势首先在于其全产业链覆盖模式,基于 VR、全 息等技术,形成了创意设计、技术研发和设备推出等完善的产业链。这跟国内其他 科技类主题公园完全依靠外购设备存在本质的区别。 并且,公司拥有国产动漫第一品牌熊出没,IP 资源强大,并根据动漫作品《熊出 没》设计了园区项目“熊出没山谷”,并设计制作了系列文化衍生品,获得了很好 的销量和口碑。未来,公司还会开发更多动漫 IP(依托增发资金支持还有望借鉴 迪士尼模式外购 IP),与旗下主题公园联动结合,强化主题公园的竞争力。 其三,2016 年,公司方特旅游度假区成为《奔跑吧兄弟》第四季指定主题乐园, 以园区环境为背景参与该综艺节目的制作,借助这一人气节目提高知名度与旅游收 入;强化自身 IP 影响力。

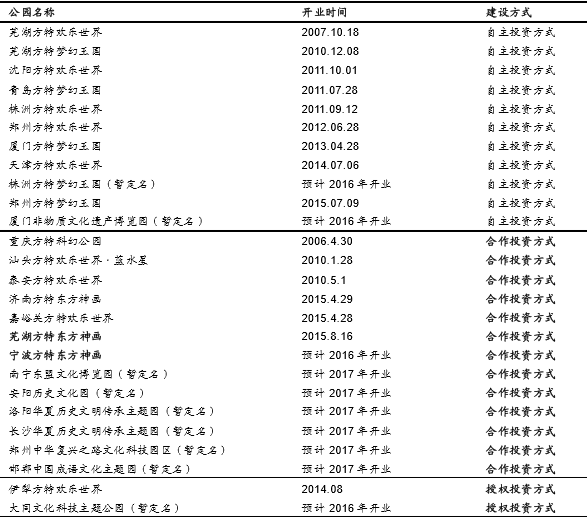

具体来看,公司通过积极推动其方特系主题公园在全国范围的复制扩张,进而有 效分享周边游的成长。目前,公司旗下开业的“方特”系列主题公园已达到 16家, 数量排名全国第一。并且,公司近两年主题公园也保持较快增速:2015 年建成开 业公园 4 个,新开工建设公园 4 个,在建公园 10 个,新签约公园 5 个;2016 年 预计建成开业公园 4个(株洲方特梦幻王国、厦门非物质文化遗产博览园、宁波方 特东方神话、大同文化科技主题公园预计在 2016 年建成),预计新签约公园 4-5 个。换言之,预计 2016年,公司运营的文化科技主题公园将达到 20个。

图 1:华强文化方特系主题公园的全国扩张

并且,依托技术和设备的核心竞争优势,公司目前对外扩张逐步从重资产模式向轻资产模式转换。如上表所示,公司早期的 11 个项目为自主投资模式,后续 13 个 项目则为合作投资方式。而合作投资方式下,公司主题公园项目轻重分离,借鉴迪 士尼等主题公园对外输出的模式,重资产投入的公司主要当地企业占相对主导,公 司少量参股;而运营公司则由公司占主导,从而可以相对更轻的方式扩张,并可 较快分享相关收益。

表 1:公司主题公园情况

综合来看,我们看好公司依托强大技术(包括 VR等技术)支撑下的主题公园全产 业覆盖模式以及强 IP 在全国范围内的扩张,尤其是轻资产复制扩张。考虑其轻资 产项目主要将在 2017年左右开业,我们认为公司业绩有望在 17年以后逐步爆发。

海昌海洋公园(2255.HK):海洋公园复制扩张+轻资产运营+IP娱乐

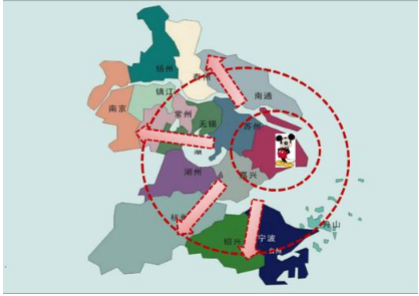

公司系全国连锁海洋公园龙头,是全球十大主题公园之一,2015 年游园人次达 1231 万。公司目前正在积极推进“8+2”主题公园全国布局(3个项目处于成熟期 +5个项目处于快速增长期+2个在建项目)。 其中,2个在建项目分别位于上海和 三亚,具备上海迪士尼题材和海南国际旅游岛题材,其中上海项目有望分享长三角 周边游的高成长 (上海海洋公园项目预计 17年有望开业,毗邻迪士尼,参考香港 海洋公园案例,有望与上海迪士尼协同发展)。

除了上海和三亚两个重资产旗舰项目以外,公司还积极轻资产复制扩。公司目前已 在上海成立创新业务平台(包括管理输出+互动科技+儿童娱乐+文化 IP),积极打 造中国第一海洋文化旅游休闲品牌以及国际化的海洋文化特色的旅游休闲平台型 企业,包括管理输出(未来侧重以长沙模式为代表,品牌+技术+管理全流程输出)、 互动科技、儿童娱乐(室内项目投入 500 万左右,收益率 30%+,沈阳项目 15年 底已落地;移动巡演 15底南宁首秀)等多种形式;分享上述区域周边游的成长。 公司未来可能积极与 A 股市场进行对接,以弥补两地估值的差异。此外,公司还 积极布局海洋文化创意和儿童娱乐教育产业链,积极开发美人鱼等主题 IP(周星驰新片《美人鱼》取景地)。

图 2:海昌海洋公园“8+2”模式下积极全国布局

上海迪士尼即将开园,利好周边游市场

上海迪士尼乐园地处上海浦东,属于我国长三角最核心区域,且周末游辐射半径内 均属于我国经济最发达区域,客流基础庞大,且本身一直都是全国最主要的出游客 源地。上海迪士尼一期规划面积达到 390 公顷,高于东京,更远高于香港,因此 游客接待能力更为强大。考虑到迪士尼乐园在全球首屈一指的知名度、上海迪士尼 乐园独具匠心的设计、乐园本身适合亲子游的特性以及区域交通配套和充足的客源 基础,参考东京迪士尼第一年开园,客流在 1000万人次左右,我们预计上海迪士 尼乐园开业第一个完整年度客流有望达到 1500万人次以上,经过了一定的培育期, 成熟期客流有望达到 2500-3000万人次左右。

图 3:迪士尼辐射区域

结合我们此前迪士尼专题《上海迪士尼渐行渐近,掘金主题正当时》中的相关分析, 迪士尼乐园知名度最高,客流量强大,因此带来的溢出效应也最为显著,其中, 酒店、餐饮、互补景点等有望受益。并且,参考上海世博会的案例,据 2010 年 5 月份左右有关“最喜爱的上海周边省市旅游目的地”的调查结果显示,超过一半的世博会游客(51.1%)表示会参加上海周边省市旅游,36.7%的人会看情况而定,仅 有 12.3%的受访者表示不会参加上海周边省市旅游。苏州、南京、杭州的 2010年 旅游业总收入增长率分别为 21%,15.7%和 28.5%,均为阶段的高点。在这种情 况下,我们预计迪士尼对长三角区域内周边游将会产生明显增长,继续建议关注迪 士尼三剑客:锦江股份、宋城演艺和中青旅。

宋城演艺(300144):粉丝经济强 IP,上海项目有望受益于周边游红利

公司“旅游演艺+主题公园”模式切合普通大众审美需求,结合六间房等在线演艺 在一定程度上迎合粉丝经济的需求,并结合跑男等综艺节目,以及花痴节、肚兜节 等各种元素包装,从而形成极具自身特色的强 IP。其轻资产复制扩张持续支撑高 成长高盈利。公司目前在杭州、三亚、丽江、九寨、泰山、福州均有“旅游演艺+ 主题公园”布局,且储备了张家界等项目意向,同时公司未来还拟在上海、桂林进 行千古情系列的复制扩张。客观而言,公司目前“旅游演艺+主题公园”的复制扩 张更多是针对国内长线游市场,未来海外扩张则部分针对出境游市场。但公司未来 依托上海等项目,也可以在一定程度上有效分享长三角区域周边游的成长。

具体来看,公司上海项目与世博东迪合作(世博东迪拥有世博大舞台 20年使用权 及合同到期后为期 10年的优先续租权),总计划投资 7亿元,预计 2017年开业。 该项目位于世博园浦东园区,毗邻卢浦大桥和世博中心,由 3000 座的主演出区和 500 座的小演出区构成,主要包括大型歌舞《上海千古情》、浸没式多空间剧目《上 海都魅》、娱乐秀《紫磨坊》,既可以针对国内长线游游客,也可针对上海或周边 的短途游客。

大连圣亚(600593):依托大白鲸计划打造强 IP,加速复制扩张

大连圣亚为 2002 年 6 月上市的以海洋世界为主题的人造主题公园标的,其 1995 年 6月开业的圣亚海洋世界是国内首座海底通道式水族馆,从此开创了国内第三代 水族馆建设的先河。目前,公司在大连、哈尔滨经营 5个场馆(圣亚海洋世界、极 地世界、珊瑚世界、恐龙世界、哈尔滨极地馆)及 2个多媒体互动体验项目(深海 传奇、恐龙传奇,2012年推出),其中圣亚海洋世界是国家 4A 级景区。

公司未来拓展来看,公司目前正在积极打造大白鲸计划,以此塑造颇具海洋文化特 色的强 IP,并推动其复制扩张。“大白鲸计划”主要包括打造以海洋极地馆、海 洋动物秀场、新型戏水乐园、移动海洋馆、移动企业馆等产品为核心的第五代海洋 公园产品线;打造以涵养水域生态资源为原则,以文化艺术交流中心与原创文学产业部落等文创产业为核心,以旅游娱乐为重点体验的水/海岸城产品线。并且,公 司还拟通过轻重结合的方式,积极推动大白鲸计划的复制扩张,进而收获盈利成长。

与此同时,公司一是积极推动海洋主题公园的复制扩张,目前正拟再融资 8.1亿元, 用于镇江魔幻海洋世界项目建设,并与新华联等合作开发芜湖海洋公园等项目;二 是公司与万达、大连精石公司合作开发“大白鲸世界”品牌的室内儿童主题乐园产 品线,通过相对轻资产的方式涉足周边亲子游市场,并进一步夯实其 IP 打造。

华强文化(834793.OC):主题公园全产业链覆盖+强 IP,全国扩张由重转轻

华强文化系我们国信旅游团队 2016年 3月 3日开始独家首推的核心新三板标的, 推荐时公司市值仅 120亿元,截止 5月 3日收盘,公司市值已经达到 183亿,期 间股价涨幅约 40%。 公司方特系主题公园的核心竞争优势首先在于其全产业链覆盖模式,基于 VR、全 息等技术,形成了创意设计、技术研发和设备推出等完善的产业链。这跟国内其他 科技类主题公园完全依靠外购设备存在本质的区别。 并且,公司拥有国产动漫第一品牌熊出没,IP 资源强大,并根据动漫作品《熊出 没》设计了园区项目“熊出没山谷”,并设计制作了系列文化衍生品,获得了很好 的销量和口碑。未来,公司还会开发更多动漫 IP(依托增发资金支持还有望借鉴 迪士尼模式外购 IP),与旗下主题公园联动结合,强化主题公园的竞争力。 其三,2016 年,公司方特旅游度假区成为《奔跑吧兄弟》第四季指定主题乐园, 以园区环境为背景参与该综艺节目的制作,借助这一人气节目提高知名度与旅游收 入;强化自身 IP 影响力。

具体来看,公司通过积极推动其方特系主题公园在全国范围的复制扩张,进而有 效分享周边游的成长。目前,公司旗下开业的“方特”系列主题公园已达到 16家, 数量排名全国第一。并且,公司近两年主题公园也保持较快增速:2015 年建成开 业公园 4 个,新开工建设公园 4 个,在建公园 10 个,新签约公园 5 个;2016 年 预计建成开业公园 4个(株洲方特梦幻王国、厦门非物质文化遗产博览园、宁波方 特东方神话、大同文化科技主题公园预计在 2016 年建成),预计新签约公园 4-5 个。换言之,预计 2016年,公司运营的文化科技主题公园将达到 20个。

图 1:华强文化方特系主题公园的全国扩张

并且,依托技术和设备的核心竞争优势,公司目前对外扩张逐步从重资产模式向轻资产模式转换。如上表所示,公司早期的 11 个项目为自主投资模式,后续 13 个 项目则为合作投资方式。而合作投资方式下,公司主题公园项目轻重分离,借鉴迪 士尼等主题公园对外输出的模式,重资产投入的公司主要当地企业占相对主导,公 司少量参股;而运营公司则由公司占主导,从而可以相对更轻的方式扩张,并可 较快分享相关收益。

表 1:公司主题公园情况

综合来看,我们看好公司依托强大技术(包括 VR等技术)支撑下的主题公园全产 业覆盖模式以及强 IP 在全国范围内的扩张,尤其是轻资产复制扩张。考虑其轻资 产项目主要将在 2017年左右开业,我们认为公司业绩有望在 17年以后逐步爆发。

海昌海洋公园(2255.HK):海洋公园复制扩张+轻资产运营+IP娱乐

公司系全国连锁海洋公园龙头,是全球十大主题公园之一,2015 年游园人次达 1231 万。公司目前正在积极推进“8+2”主题公园全国布局(3个项目处于成熟期 +5个项目处于快速增长期+2个在建项目)。 其中,2个在建项目分别位于上海和 三亚,具备上海迪士尼题材和海南国际旅游岛题材,其中上海项目有望分享长三角 周边游的高成长 (上海海洋公园项目预计 17年有望开业,毗邻迪士尼,参考香港 海洋公园案例,有望与上海迪士尼协同发展)。

除了上海和三亚两个重资产旗舰项目以外,公司还积极轻资产复制扩。公司目前已 在上海成立创新业务平台(包括管理输出+互动科技+儿童娱乐+文化 IP),积极打 造中国第一海洋文化旅游休闲品牌以及国际化的海洋文化特色的旅游休闲平台型 企业,包括管理输出(未来侧重以长沙模式为代表,品牌+技术+管理全流程输出)、 互动科技、儿童娱乐(室内项目投入 500 万左右,收益率 30%+,沈阳项目 15年 底已落地;移动巡演 15底南宁首秀)等多种形式;分享上述区域周边游的成长。 公司未来可能积极与 A 股市场进行对接,以弥补两地估值的差异。此外,公司还 积极布局海洋文化创意和儿童娱乐教育产业链,积极开发美人鱼等主题 IP(周星驰新片《美人鱼》取景地)。

图 2:海昌海洋公园“8+2”模式下积极全国布局

上海迪士尼即将开园,利好周边游市场

上海迪士尼乐园地处上海浦东,属于我国长三角最核心区域,且周末游辐射半径内 均属于我国经济最发达区域,客流基础庞大,且本身一直都是全国最主要的出游客 源地。上海迪士尼一期规划面积达到 390 公顷,高于东京,更远高于香港,因此 游客接待能力更为强大。考虑到迪士尼乐园在全球首屈一指的知名度、上海迪士尼 乐园独具匠心的设计、乐园本身适合亲子游的特性以及区域交通配套和充足的客源 基础,参考东京迪士尼第一年开园,客流在 1000万人次左右,我们预计上海迪士 尼乐园开业第一个完整年度客流有望达到 1500万人次以上,经过了一定的培育期, 成熟期客流有望达到 2500-3000万人次左右。

图 3:迪士尼辐射区域

结合我们此前迪士尼专题《上海迪士尼渐行渐近,掘金主题正当时》中的相关分析, 迪士尼乐园知名度最高,客流量强大,因此带来的溢出效应也最为显著,其中, 酒店、餐饮、互补景点等有望受益。并且,参考上海世博会的案例,据 2010 年 5 月份左右有关“最喜爱的上海周边省市旅游目的地”的调查结果显示,超过一半的世博会游客(51.1%)表示会参加上海周边省市旅游,36.7%的人会看情况而定,仅 有 12.3%的受访者表示不会参加上海周边省市旅游。苏州、南京、杭州的 2010年 旅游业总收入增长率分别为 21%,15.7%和 28.5%,均为阶段的高点。在这种情 况下,我们预计迪士尼对长三角区域内周边游将会产生明显增长,继续建议关注迪 士尼三剑客:锦江股份、宋城演艺和中青旅。

本文地址:http://www.zwzyzx.com/show-327-200632-1.html

相关资讯

- 批零一体化是旅行社做大做强的有效途径(2014-05-29)

- 旅游行业与上下游之间的关联性(2016-03-18)

- 1995-2012年国内入境葡萄牙游客变化情况分析(2014-03-21)

- 国内餐饮业市场化程度水平(2014-09-10)

- 2013年度全国限额以上餐饮业合资经营企业主要指标分析(2014-03-21)

- 长白山周边的交通情况(2015-02-10)

- 香港迪士尼度假区概况(2016-11-10)

- 积极布局周边游的综合 OTA+积极上游延伸的特色 OTA (2016-05-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》