啤酒消费空间有限,运营效率提升空间大

相关报告

- 2014-2018年中国白酒行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2015-2020年中国白酒行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国鸡精行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 2014-2018年啤酒行业深度调研分析及投资前景研究报告(2013-12-13)

- 2014-2018年中国鸡精行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2014-2018年中国调味品区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国高端白酒业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国酱类行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 2018-2022年中国味精行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2014-2018年中国酱油行业市场深度调查研究及投资前景分析报告(2014-06-13)

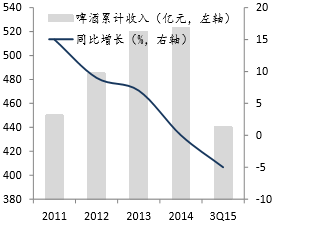

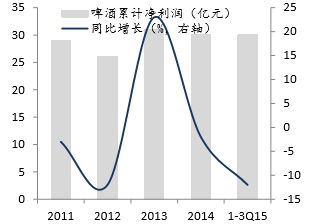

主力消费人群萎缩,啤酒行业业绩持续下滑。国内啤酒消费量继续下滑,未来啤酒消费零增长或低速增长将成为常态,主要原因有:(1)人口老龄化、主力消费群体减少;(2)房地产开发完成额增速下滑,农民工减少带动啤酒销量下滑;(3)健康观念增强,酒精消费减少,欧美酒类消费路径显示啤酒消费量在年轻群体中减少;(4)以RTD为代表新潮酒精类饮料的临界替代等等。2015年前三季度,啤酒行业营收440亿元,同比下降5%;啤酒行业利润为30亿元,同比下滑12%。与2014年相比,啤酒行业营收和利润下滑速度有所加快。

啤酒收入持续下滑

啤酒行业利润持续下滑

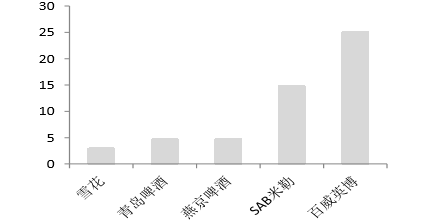

国内啤酒企业市值比上销量数值较低,吨酒价值有待重估。由于国内啤酒行业未出现提价主导者,且费用率较高,导致吨酒市值显著低于海外成熟国家,提升空间较大。数据显示国内雪花、青岛啤酒及燕京啤酒吨酒市值仅为2.96、4.71、4.73元/升,横向对比国外成熟市场企业吨酒市值,国内市值严重低估,相对于百威英博及米勒的吨酒市值25.03、14.81元/升较低,不及发达国家零头。

各大啤酒企业吨酒市值(元/升)

本文地址:http://www.zwzyzx.com/show-328-201816-1.html

相关资讯

- 中国白酒行业主要网购平台购买用户规模对比(2016-03-28)

- 乳制品行业是一个劳动力密集型与资本密集型结合的产业(2014-12-16)

- 从产品消费结构上看,我国乳制品消费主要以鲜奶为主,其次是酸奶(2014-10-09)

- 金禾实业:技术领先的甜味剂市场龙头(2016-07-15)

- 国内食品安全的要求越来越高(2014-09-26)

- 我国南瓜籽仁出口区域情况(2014-12-19)

- 价格:原奶和大宗奶粉价格明显下降,1H15难有起色(2016-07-05)

- 面包行业大型连锁店优势区域重叠,挤压式竞争(2016-11-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》