供给:预计15年国内奶产量同比下降3-5%,供给压缩贯穿16年

相关报告

- 2015-2020年中国奶粉行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国乳制品区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2014-2018年中国奶粉企业拟IPO上市细分市场研究报告(2014-09-29)

- 2014-2018年中国乳制品业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年乳制品行业深度调研分析及投资前景研究报告(2013-12-13)

- 2015-2020年中国奶粉行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国乳制品行业市场发展研究及投资咨询研究报告(2014-01-04)

- 2015-2020年中国乳制品行业市场重点层面调查研究报告(2015-09-22)

- 2016-2022年中国奶粉行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014-2018年中国原奶行业市场深度调查研究及投资前景分析报告(2014-10-10)

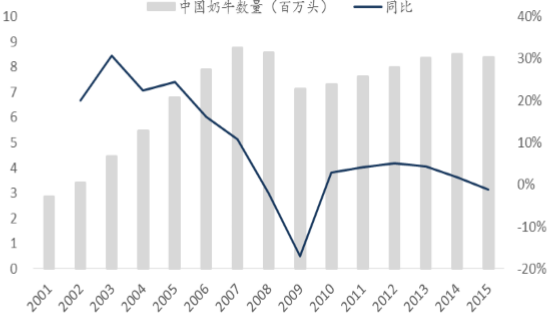

2014年国内原料奶总供给为4480万吨,同比增长8.7%;其中国内原奶产量在14年全面恢复增长,供给为3300万吨,同比增长10%,进口原料奶供给为1180万吨,同比增长5.35%。供给的增加和需求的不足导致14年国内原奶价格自二季度开始持续下降,部分地区甚至出现倒奶的现象,奶农严重亏损,部分散户退出奶牛养殖业。截至2014年底,按国际通用的成乳牛口径统计,国内实际存栏量约为500万头,较13年底的750万头进一步减少250万头。

2014年国内原奶总供给为4480万吨,同比增长8.7%

15年我国奶牛数量下降1.18%

奶价的持续下降以及存栏量的进一步减少将影响国内15年原奶的产量。从一季度情况来看,主要产区中内蒙古产量同比下降29.2%,荷斯坦牛同比减少10.7%;陕西产量同比下降1.2%,存栏也同比下降;天津产量同比下降2%,存栏同比降8.3%;上海产量同比下降18.8%,存栏同比降1%。我们判断15年全年国内原奶产量将同比下降,降幅约为3-5%。同时,我们认为国内供给的压缩会贯穿整个2016年,原因在于奶价的下跌导致大量散户退出,而规模化养殖所带来的产量增长仍需一段时间才能释放。

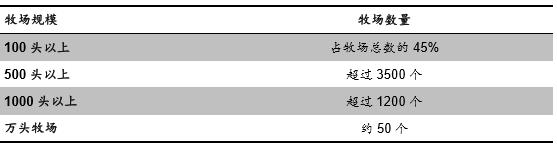

国内奶价的接连下跌使得国内奶牛养殖散户面临严重亏损,在此影响下,散户将逐渐退出奶牛养殖行业,从而国内规模化养殖比例逐步提高。目前国内100头以上规模养殖比例占比45%,500头以上牧场3500多个,1000头以上牧场1200多个,万头牧场约50个;全国前70家大型奶牛养殖企业牛奶产量占全国1/3,全国前十家大型奶牛养殖企业牛奶产量占比约10%,单产比全国平均值高40%。从国外发展经验来看,规模化牧场比例的提高符合行业发展趋势,随着新牧场建设的继续进行,预计未来规模化养殖比例会进一步提高。

国内规模化养殖比例逐步提高

本文地址:http://www.zwzyzx.com/show-328-202269-1.html

相关资讯

- 2013年我国乳制品产量已达到2,698.03万吨,增幅为6.01%(2014-10-09)

- 泸州老窖——三种渠道模式的复合(2016-10-14)

- 休闲食品概念、分类及发展地位(2014-05-28)

- 定价放开,品种盐渐成发展核心(2016-11-08)

- “人小钱多”:预计2020年中国宝贝经济规模4万亿(2016-03-31)

- 国内速冻食品行业市场竞争格局(2014-06-21)

- 美国精酿啤酒占比近两成仍较快增长(2016-07-27)

- 有机葡萄酒相关情况概述(2015-02-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》