白酒行业分化逻辑确认,优质公司业绩持续改善

相关报告

- 2014版啤酒行业企业建设项目可行性研究报告(2014-09-29)

- 2014-2018年中国调味品行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2015-2020年中国休闲肉制品行业深度调研及市场投资发展研究报告(2015-06-25)

- 2016-2022年中国休闲肉制品区域行业市场调查研究及发展分析报告(2015-10-20)

- 2014-2018年中国白酒区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2016-2022年中国调味品区域行业市场调查研究及发展分析报告(2015-10-20)

- 中国白酒行业市场深度调查研究及投资咨询报告(2018-07-13)

- 2015-2020年中国肉制品行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年中国高端白酒业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国白酒连锁区域市场调查研究分析及投资前景研究报告(2014-01-18)

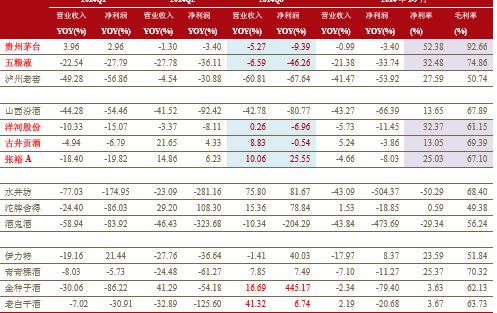

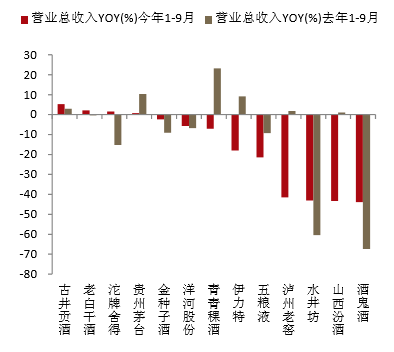

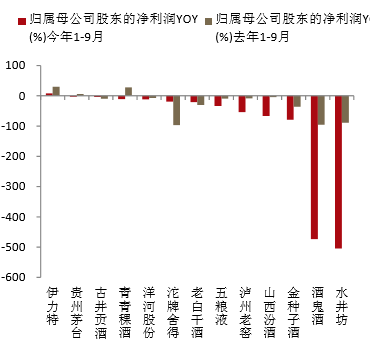

白酒行业分化加剧,拥有品牌和营销等核心竞争力的优质企业业绩确定:贵州茅台、五粮液、古井贡酒、洋河股份在行业调整中率先企稳。高端酒市场经历低点后基本面开始恢复,茅台业绩保持相对稳定,1-9月收入保持增长,五粮液业绩环比改善明显;而具有根据地市场、营销能力突出的二线龙头则保持相对稳健,古井贡酒三季度收入依旧保持了较快速度的正增长,洋河股份降幅收窄;区域强势品牌中,老白干酒,二季度环比一季度业绩大幅改善。三线白酒以次高端为主导产品的企业受冲击最为严重,水井坊和酒鬼酒1-9月净利润分别大幅下滑504.37%、473.69%

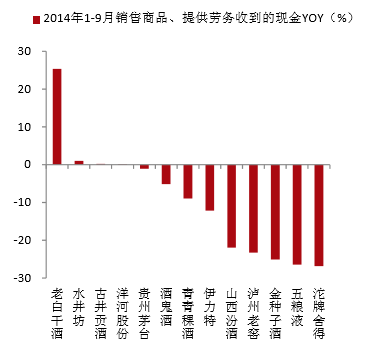

现金流吃紧,但重点公司情况已经开始改善:三季报大多数公司现金流情况依旧同比下滑,体现出渠道层面资金紧张的情况还没有缓解。但贵州茅台、古井贡酒、老白干酒等重点公司现金流同比已开始增长;五粮液、古井贡酒、老白干酒、金种子酒预收账款较年初增加,优质公司基本面走好趋势确定。

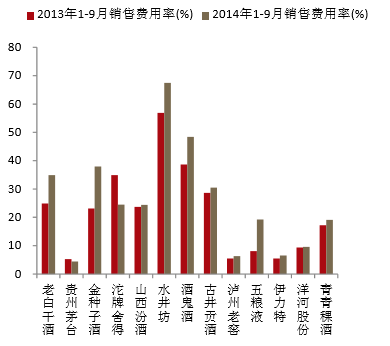

销售费用维持高位,同比继续攀升:行业调整期,各白酒企业都加大了费用的投入来抢占市场份额,2014年1-9月除了茅台和沱牌舍得销售费用率略有下降外,其他企业均加大了费用投入,侵蚀了净利润,山西汾酒、古井贡酒、金种子、老白干净利润均在15%以下。白酒企业通过加大费用投入来巩固市场份额,为利润提升提供了较大的弹性空间。

2014年三季度重点公司收入和利润

2014年三季度重点公司收入同比增速

2014年三季度重点公司净利润同比增速

2014年三季度重点公司净利润同比增速

白酒企业前三季度现金流同比增速

白酒企业前三季度销售费用率同比增速

白酒企业前三季度销售费用率同比增速

本文地址:http://www.zwzyzx.com/show-328-202594-1.html

上一篇:白酒行业收入降幅进一步收窄

下一篇:白酒行业重点公司投资逻辑

相关资讯

- 中国食用植物油市场的竞争格局(2015-05-02)

- 大众品消费趋势持续放缓(2016-12-02)

- 奶酪的消费集中在西方国家,亚洲地区提升空间大(2016-10-19)

- 国内快消品渠道演变历程(2016-11-02)

- 白酒:需求端止跌企稳,供给端竞争加剧(2016-07-06)

- 原奶价格仍将低迷,有利于行业利润率提升(2016-04-12)

- 2013年度食品制造业国有及国有控股工业企业主要指标情况(2014-03-07)

- 国内奶牛饲养技术发展水平(2014-12-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》