现代牧业(1117.HK)—主营业务业绩处于底部,估值已现优势

相关报告

- 中国原奶行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2015-2020年中国奶粉行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国乳制品区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2015-2020年中国原奶行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2014-2018年中国乳制品企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年奶粉项目商业计划书(2014-09-29)

- 2014-2018年中国奶粉行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2020年中国乳制品行业市场主要领域调查分析报告(2015-09-22)

- 2016-2022年中国乳制品区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国乳制品行业运行研究及市场投资发展分析报告(2015-05-07)

1、原料奶销售量升价跌,液态奶销售量价齐跌

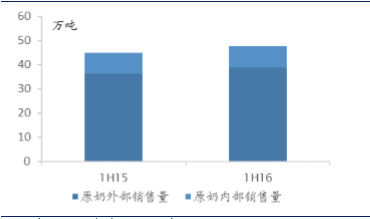

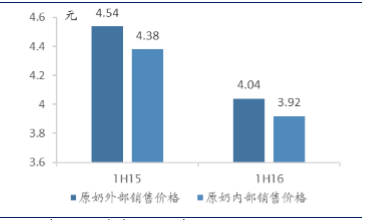

上半年公司实现外部销售收入22.3亿元,同比减少8.5%。其中原奶收入占总收入比重71%,品牌奶占比29%。上游原料奶整体产量同比增长17.6%,主要受益于乳牛比重的提升和单产的提高,但对外销量同比增长7%。截止2016年6月30日,公司运营牧场27个,总牛群数量约为22.0万头,较去年同期的22.5万头有所下降。从牛群结构上看,泌乳牛比重从去年同期的50.9%提升至52.0%。上半年公司每头牛年产奶量从去年同期的9.1吨上升至9.4吨,同比提升3.3%。公司原奶售价从去年同期的4.54元/公斤下降至4.04元/公斤,因此上游原料奶收入同比下降4.5%。品牌奶由于去年底至今年一季度较高的出货量,导致渠道库存积压,二季度放缓出货,因此上半年品牌奶收入同比下降17%。

现代牧业外部原料奶销量占比降低

现代牧业原料奶价格显著回落

2、价格下行及费用率提升形成盈利性下滑

公司整体毛利率(对销后)32.54%,同比下降3.93ppts。奶价虽明显下跌,但原奶销售毛利率受益于成本下降,同比仅下降0.2ppts。品牌奶毛利率(对销后)32%,同比下降11ppts,主要受到上半年,尤其是一季度促销带来的ASP下降。1H16品牌奶平均售价8,598元/吨,同比下降10%,除了行业竞争一季度较为激烈外,主要也是受到公司一季度渠道库存较高的影响。另外,公司上半年开发了部分新客户,加之原料奶调转运费的增加,也增加了上游业务的费用开支。而下游四大经销商并入集团后,销售团队改革也将带来销售费用的大幅提升。1H16公司销售费用率同比提升3.3ppts至6.1%。

现代牧业销售收入结构

现代牧业各业务毛利率

3、上半年实现核心净利润3亿元

上半年公司持有人应占溢利录得亏损,亏损金额为5.66亿元,而去年同期录得溢利4.77亿元。公司上半年亏损主要有以下几方面原因。第一,公司毛利同比减少1.64亿元。第二,由于原料奶售价下降,公平值变动减乳牛销售成本产生亏损约3亿元,而于收获时按公平值减销售成本初始确认原料奶产生的收益亦下降约8000万元。第三,其他收益与亏损净额减少5.37亿元,主要包括公平值计入损益的金融负债所产生的公平值亏损3.88亿元。第四,公司经营开支大幅增加8689万元至2.67亿元,同比上升48.5%。其中销售及分销开支升幅最大,同比增加101.2%,主要是市场推广费用、渠道费用及运费增加所致。剔除衍生工具和乳牛公允价值变动收益的影响,核心净利润3亿元。

现代牧业利润影响因素拆分

本文地址:http://www.zwzyzx.com/show-328-237044-1.html

相关资讯

- 人口数量的增长和消费能力的增强将进一步拉动餐饮和食品消费市场(2014-09-10)

- 国际原料奶价格今年底至明年初或现拐点(2016-10-10)

- 国内籽仁类产品消费市场情况(2014-12-19)

- 国内奶价上涨趋势确立(2016-12-02)

- 奶周期:奶价传导机制和对下游乳企的业绩影响(2016-08-12)

- 古井贡酒——三通工程(2016-10-14)

- 我国油籽市场供应情况(2015-05-02)

- 奶价低迷,成本下降提升毛利率(2016-08-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》